Squali positivi alla cocaina nelle acque delle Bahamas: l’impatto inaspettato del turismo e degli scarichi umani

La realtà, spesso, supera la fantasia. I ricercatori hanno recentemente rilevato tracce di cocaina, caffeina e antidolorifici nel sangue degli squali che nuotano nelle acque cristalline delle Bahamas. Non si tratta della trama di un improbabile film di serie B, ma di una seria ricerca scientifica che getta luce sull’impatto sempre più pervasivo delle attività umane sugli ecosistemi marini, il tutto riportato dal Daily Mail.

Per approfondire:

Il team del Cape Eleuthera Institute ha studiato la fauna al largo dell’isola di Eleuthera, nell’Oceano Atlantico. Su 85 animali testati, una percentuale significativa ha mostrato la presenza di sostanze destinate esclusivamente al consumo umano. I risultati sono emblematici di un problema sistemico:

Caffeina: rilevata in 27 squali (la sostanza più frequente).

Diclofenac (antinfiammatorio comune): presente in 13 esemplari.

Paracetamolo: trovato in 4 squali.

Cocaina: confermata in 2 esemplari.

Gli studiosi, tra cui la ricercatrice Natascha Wosnick, ipotizzano che i predatori marini entrino occasionalmente in contatto con i panetti di stupefacenti dispersi in mare, mordendoli per istinto esplorativo. Tuttavia, vi è una causa ben più strutturale. Il maggior numero di rilevazioni chimiche proviene da un’area ad altissima densità turistica. L’industria delle vacanze genera certamente ricchezza locale, ma impone un costo ambientale non calcolato. L’incremento del traffico marittimo e, soprattutto, un sistema di smaltimento delle acque reflue evidentemente non adeguato a filtrare i residui farmaceutici umani, stanno trasformando l’habitat naturale. È la classica esternalità negativa di un boom economico mal gestito dal punto di vista infrastrutturale.

Non è la prima volta che si assiste a un fenomeno del genere. Recentemente, un caso analogo è emerso in Brasile, dove gli scienziati della Fondazione Oswaldo Cruz hanno testato tredici squali catturati nell’Oceano Atlantico meridionale. Tutti gli esemplari presentavano alti livelli di cocaina nei tessuti. In quel contesto, la causa è stata ricondotta direttamente all’uso umano della sostanza e al conseguente scarico di acque reflue urbane non depurate.

La presenza di questi inquinanti altera i marcatori metabolici degli squali, come il lattato e l’urea. Sebbene gli animali non mostrino comportamenti anomali o segni di intossicazione acuta, gli effetti a lungo termine di questa esposizione chimica restano un’incognita per la biologia marina.

Curiosamente, il regno animale non è nuovo al contatto con sostanze che alterano lo stato psicofisico, sebbene ciò avvenga solitamente in contesti naturali per scopi precisi:

Specie Animale

Sostanza o Comportamento

Effetto Osservato

Delfini

Tossina del pesce palla

Apparente intossicazione ricreativa

Mandrilli e Gorilla

Radice dell’arbusto ibogaina

Forte effetto psichedelico

Lemuri

Secrezioni di millepiedi giganti

Stato di trance e repellenza per i parassiti

Scimmie ragno

Frutta fermentata e alcolica

Ricerca di calorie e stato di ebbrezza

La scoperta non dovrebbe farci sorridere unicamente per la bizzarria del titolo, ma deve spingerci a riflettere sulla gestione della cosa pubblica. La pressione del turismo e l’inadeguatezza cronica delle infrastrutture idriche finiscono per esportare il nostro stile di vita direttamente nelle profondità oceaniche, dimostrando che l’inquinamento moderno è fatto anche di molecole invisibili.

Perché investire nella cultura è fondamentale per la crescita economica del paese

Considera come tu possa favorire la crescita sostenibile: il sostegno alle arti crea posti di lavoro, turismo e innovazione; trascurarlo comporta rischi, mentre investimenti mirati generano benefici economici e coesione sociale. Agire ora aumenta la resilienza locale e la competitività nazionale.

L’impatto macroeconomico del sistema culturale

Considera che il sistema culturale genera dinamiche che rafforzano l’economia nazionale: tu osservi come l’arte e i beni culturali stimolino consumi, esportazioni e innovazione, traducendosi in un aumento del PIL e in maggiore resilienza economica.

Contributo diretto al Prodotto Interno Lordo e ai livelli occupazionali

Grazie all’attività culturale tu produci valore diretto: musei, spettacoli e industrie creative alimentano il mercato del lavoro e generano reddito, con posti di lavoro stabili e crescita salariale locale.

Effetto moltiplicatore sulle filiere del turismo e dei servizi accessori

Oltretutto, quando tu investi nella cultura attrai visitatori che consumano hospitality, ristorazione e trasporti, amplificando ricavi e creando sinergie territoriali; l’effetto moltiplicatore sostiene interi settori locali.

Approfondendo, tu noti che l’effetto moltiplicatore agisce per catene di fornitura locali, aumentando domanda per servizi e artigianato; tuttavia può accentuare la stagionalità, mentre promuovere investimenti pubblici genera benefici diffusi e sviluppo territoriale.

Cultura come motore di innovazione e competitività

Attraverso la cultura, tu stimoli innovazione sistemica: progetti artistici generano idee trasferibili, aumentano la competitività e attraggono investimenti, rafforzando il posizionamento internazionale del paese.

Interazione strategica tra industrie creative e ricerca tecnologica

Collaborando con università e startup, tu faciliti sinergie tra industrie creative e ricerca tecnologica, accelerando prototipazione, nuovi modelli di business e mitigando il rischio di obsolescenza.

Sviluppo del capitale umano e delle competenze critiche nel mercato del lavoro

Investendo nella formazione culturale e tecnica, tu sviluppi competenze critiche richieste dal mercato, migliorando occupabilità e adattabilità e prevenendo il disallineamento tra domanda e offerta.

Inoltre, tu puoi consolidare il capitale umano con programmi di apprendistato, formazione continua e mobilità intersettoriale, monitorando risultati, offrendo incentivi e riducendo il sottoutilizzo dei talenti per massimizzare l’impatto economico e sociale.

Rigenerazione urbana e sostenibilità sociale

Nel contesto urbano, tu puoi vedere come la cultura attivi processi di rigenerazione urbana, migliorando spazi, servizi e valore immobiliare; ciò favorisce la sostenibilità sociale e crea condizioni per crescita economica diffusa, riducendo l’emarginazione.

Riqualificazione dei territori attraverso poli museali e distretti artistici

Attraverso il tuo sostegno a poli museali e distretti artistici, si riqualificano quartieri, si generano occupazione locale e si amplifica il turismo culturale; tale strategia valorizza patrimonio e produce benefici economici misurabili.

Coesione sociale e riduzione delle marginalità economiche nelle aree urbane

Con interventi culturali mirati, tu riduci le barriere all’accesso, rafforzi reti sociali e limiti la marginalità economica, creando percorsi di partecipazione che sostengono la coesione e la resilienza urbana.

Inoltre, quando ti concentri sulla coesione sociale, devi integrare politiche culturali con servizi educativi, formazione professionale e spazi partecipativi per affrontare la minaccia dell’esclusione sociale e la perdita di capitale umano; così tu favorisci opportunità occupazionali, riduci la criminalità e aumenti la fiducia civica, generando impatti economici duraturi e misurabili.

Il Soft Power e il posizionamento internazionale del Paese

Considera che il soft power modella il tuo ruolo globale, amplificando reputazione e relazioni; investire nella cultura aumenta la capacità del paese di attrarre talenti, capitali e alleanze, migliorando la visibilità internazionale.

Rafforzamento del brand nazionale e attrattività per gli investimenti esteri

Grazie alla promozione culturale, tu rafforzi il brand nazionale, rendendo il paese più riconoscibile e competitivo; questo aumenta l’attrattività per gli investimenti esteri e facilita partnership a lungo termine.

La cultura come strumento di diplomazia economica e proiezione sui mercati globali

Quando usi progetti culturali come strumenti di politica estera, tu trasformi la cultura in diplomazia economica capace di aprire relazioni commerciali e penetrare i mercati globali.

Attraverso festival, istituti culturali e co-produzioni, tu trasformi beni immateriali in canali commerciali: le esportazioni culturali creano fiducia, abbassano barriere d’ingresso e migliorano l’accesso ai mercati, favorendo accordi, joint venture e investimenti; questo processo può anche ridurre i rischi politici percepiti dagli investitori.

Trasformazione digitale e nuove economie della conoscenza

Attraverso la trasformazione digitale tu converti il patrimonio culturale in valore economico sostenibile, stimoli nuove economie della conoscenza, crei occupazione qualificata e aumenti accesso e partecipazione civica.

Digitalizzazione del patrimonio e creazione di nuovi modelli di business

Digitalizzando collezioni e archivi tu rendi il patrimonio fruibile globalmente, permettendo a startup e istituzioni di sviluppare nuovi modelli di business, servizi a pagamento e partnership pubblico‑private.

Analisi dei dati e personalizzazione dell’esperienza culturale

Sfruttando l’analisi dei dati tu puoi offrire contenuti su misura, aumentare partecipazione e ricavi, ma devi gestire privacy e sicurezza per evitare rischi reputazionali e legali.

Approfondendo, tu analizzi dati di fruizione, preferenze e comportamento con machine learning e sistemi di raccomandazione per creare esperienze personalizzate che aumentano tempo di visita, fidelizzazione e vendita di servizi digitali; devi però implementare robuste misure di governance, anonimizzazione e consenso per mitigare rischi di privacy e garantire trasparenza.

Politiche di investimento e modelli di governance

Adottando strategie integrate, tu puoi favorire investimenti mirati e modelli di governance che garantiscono trasparenza e responsabilità, amplificando l’impatto culturale sull’occupazione e sul PIL regionale.

Efficacia degli incentivi fiscali e promozione del mecenatismo privato

Sfruttando agevolazioni mirate, tu puoi stimolare il mecenatismo privato e far crescere la sostenibilità finanziaria delle istituzioni culturali, riducendo la dipendenza esclusiva dai fondi pubblici.

Sinergie pubblico-privato per la gestione efficiente delle risorse culturali

Coltivando partnership solide, tu promuovi la condivisione di competenze e risorse, ottenendo efficienza gestionale e maggiore accesso per il pubblico senza compromettere la tutela del patrimonio.

Parallelamente, tu puoi definire contratti di performance e modelli di project financing che uniscono investimenti privati a standard pubblici; è fondamentale prevedere clausole di tutela per evitare la privatizzazione indebita e garantire la valorizzazione sostenibile del patrimonio attraverso monitoraggio, rendicontazione e incentivi per la manutenzione a lungo termine.

Perché investire nella cultura

Investire nella cultura potenzia l’occupazione, stimola il turismo, favorisce l’innovazione e aumenta la produttività: sostenendo musei, formazione e industrie creative, tu garantisci uno sviluppo economico sostenibile e competitivo per il paese.

Greggio oltre i 90 dollari, carburanti sotto pressione: Italia, Francia e Germania a confronto

L’impennata del greggio provocata dall’escalation militare in Medio Oriente ha avuto un effetto quasi immediato sui prezzi dei carburanti in Europa. Nella seduta di venerdì 6 marzo il Brent ha chiuso a 92,69 dollari al barile, dopo aver toccato in giornata livelli ancora più elevati e con quotazioni intraday segnalate fino a circa 93,6 dollari. Quando il mercato petrolifero entra in una fase di forte tensione geopolitica non si muove soltanto il prezzo del greggio, ma si rivalutano immediatamente anche i prodotti raffinati. In particolare il diesel, che per struttura del mercato e per la catena logistica tende a incorporare più rapidamente le tensioni sulla raffinazione e sui flussi commerciali.

Per approfondire:

Per misurare con precisione la velocità con cui l’aumento del petrolio si trasferisce ai prezzi finali dei carburanti, il riferimento più affidabile resta il confronto tra i dati armonizzati della Commissione europea e le rilevazioni giornaliere dei principali mercati nazionali. Il Weekly Oil Bulletin della Commissione, che fotografa la situazione al 2 marzo 2026, registra prima del pieno scarico dello shock prezzi medi nazionali pari a 1,670 euro al litro per la benzina e 1,721 per il diesel in Italia, 1,759 e 1,701 in Francia, 1,888 e 1,812 in Germania.

Nel giro di pochi giorni il rialzo del petrolio si è però trasferito rapidamente alla pompa. In Italia, secondo le più recenti rilevazioni del sistema di monitoraggio prezzi del Ministero delle Imprese e del Made in Italy rielaborate dagli osservatori di mercato, il 7 marzo la benzina self sulla rete ordinaria si colloca attorno a 1,763 euro al litro, mentre il gasolio nella modalità self supera 1,90 euro al litro, con una media attorno a 1,91. Il confronto con il dato europeo di inizio settimana implica quindi un aumento di circa 9 centesimi per la benzina e di quasi 19 centesimi per il diesel nell’arco di pochi giorni, a dimostrazione di quanto rapidamente il mercato italiano abbia incorporato il rialzo del greggio.

Una dinamica analoga si osserva anche negli altri grandi mercati europei. In Francia le rilevazioni del portale governativo dei carburanti indicano nella prima settimana di marzo livelli medi attorno a 1,85 euro al litro per la benzina e circa 1,95 euro per il gasolio. Rispetto ai valori registrati dal bollettino europeo del 2 marzo, questo significa un incremento dell’ordine di 9-10 centesimi per la benzina e superiore ai 20 centesimi per il diesel. Anche il mercato francese ha quindi registrato un adeguamento quasi immediato dei prezzi alla pompa.

La Germania presenta una dinamica ancora più evidente. Secondo le rilevazioni dell’ADAC, il principale automobile club tedesco che monitora quotidianamente i prezzi dei carburanti, il 6 marzo la media nazionale si colloca attorno a 2,01 euro al litro per la benzina E10 e circa 2,10 euro per il diesel. Rispetto ai livelli rilevati dalla Commissione europea all’inizio della settimana, il differenziale è compreso tra circa 6 e oltre 12 centesimi per la benzina e tra 23 e quasi 30 centesimi per il diesel. Anche in Germania, dunque, il rincaro dei carburanti si è manifestato con grande rapidità.

Il dato più significativo riguarda proprio il gasolio. In tutti e tre i Paesi la benzina registra un aumento, ma il diesel mostra variazioni più ampie e rapide. La ragione è strutturale: il diesel risente più direttamente delle tensioni sulla raffinazione, dei costi logistici e dei premi di rischio nel commercio internazionale dei prodotti petroliferi. Per questo motivo il trasferimento dello shock geopolitico sui prezzi alla pompa risulta più rapido e più intenso proprio sul gasolio.

Tabella riassuntiva prezzi

Paese

Benzina (2 Mar)

Benzina (7 Mar)

Variazione

Diesel (2 Mar)

Diesel (7 Mar)

Variazione

Italia

1,670 €

1,763 €

+ 0,093 €

1,721 €

1,910 €

+ 0,189 €

Francia

1,759 €

1,850 €

+ 0,091 €

1,701 €

1,950 €

+ 0,249 €

Germania

1,888 €

2,010 €

+ 0,122 €

1,812 €

2,100 €

+ 0,288 €

Un elemento tecnico spesso poco considerato riguarda inoltre il meccanismo di formazione dei prezzi. I carburanti non vengono venduti sulla base del costo storico delle scorte presenti nei depositi, ma del costo di sostituzione, cioè del prezzo necessario per ricostituire quelle stesse scorte sul mercato internazionale. Quando il greggio e i prodotti raffinati salgono rapidamente, l’adeguamento dei prezzi alla pompa tende quindi a essere quasi immediato: il prezzo finale riflette il costo dei nuovi approvvigionamenti più che quello, ormai superato, delle scorte acquistate in precedenza.

Se la dinamica di mercato spiega la velocità del rincaro, le differenze nei livelli finali dei prezzi dipendono invece in larga misura dalla struttura fiscale applicata ai carburanti nei diversi Paesi. I dati ufficiali della Commissione europea aggiornati a febbraio 2026 indicano che sull’Euro-super le accise sono pari a 0,6729 euro al litro in Italia, 0,6902 in Francia e 0,6545 in Germania. Sul diesel, invece, le accise ammontano a 0,6729 euro al litro in Italia, 0,6075 in Francia e 0,4704 in Germania. A queste imposte si aggiunge l’IVA, fissata al 22% in Italia, al 20% in Francia e al 19% in Germania. Nel caso tedesco esiste inoltre una componente aggiuntiva legata al sistema nazionale di carbon pricing, pari a circa 0,148 euro al litro sulla benzina e 0,162 euro sul diesel.

Il confronto fiscale evidenzia una differenza strutturale rilevante. Sulla benzina la pressione tributaria è elevata in tutti e tre i Paesi e la Francia presenta addirittura un’accisa leggermente superiore a quella italiana. Sul diesel, invece, l’Italia rimane il Paese con il prelievo più elevato: l’accisa italiana di 67,29 centesimi al litro supera quella francese di oltre 6 centesimi e quella tedesca di più di 20 centesimi. Ciò significa che quando il prezzo del greggio accelera sui mercati internazionali, come accaduto nelle ultime settimane, il rincaro si innesta in Italia su una base fiscale già particolarmente pesante.

La lettura complessiva dei dati porta quindi a una conclusione chiara. Il balzo del petrolio oltre i 90 dollari al barile si è trasferito quasi immediatamente ai prezzi dei carburanti in tutta Europa, con dinamiche molto simili nei tre principali mercati continentali. Le differenze tra i prezzi pagati dagli automobilisti non dipendono tanto dalla velocità con cui il mercato reagisce allo shock petrolifero, quanto dalla diversa struttura delle accise e dell’IVA che gravano sui carburanti.

L’isola di Kharg nel mirino: il blocco del petrolio iraniano entra nel dibattito dei media

L’operazione israelo-americana “Epic Fury” contro l’Iran è giunta al suo sesto giorno e il dibattito sui grandi media si sta rapidamente evolvendo. Dopo una prima fase concentrata sulla degradazione delle capacità aeree, navali e terrestri delle Guardie della Rivoluzione (IRGC), l’attenzione si sposta ora sul vero tallone d’Achille di Teheran: l’economia reale. Non si tratta più soltanto di colpire infrastrutture militari, ma di tagliare alla radice i flussi finanziari che sostengono il regime.

Per approfondire:

Il centro focale di questa nuova fase è l’isola di Kharg. Il generale Keith Kellogg, ex inviato speciale degli Stati Uniti per l’Ucraina, ha portato la questione al grande pubblico intervenendo ai microfoni di Fox News. L’idea di occupare o neutralizzare il principale terminale petrolifero iraniano non è più un’ipotesi confinata alle simulazioni dei centri studi, ma una prospettiva strategica discussa in diretta televisiva.

“Spero davvero che vadano a prendere l’isola di Kharg”, ha dichiarato Kellogg, riassumendo la questione con pragmatismo tecnico. “Se si elimina quell’isola, si colpisce l’80-90% dell’utilizzo di petrolio degli iraniani. In sostanza, li si spegne economicamente. Non possono più sostenere la Cina. Non possono sostenere la Russia. Prima o poi, l’altra parte si renderà conto che queste sono pessime notizie”.

La logica, di stampo prettamente macroeconomico, è ineccepibile. I pianificatori militari sanno bene che le guerre si vincono azzerando la capacità di spesa dell’avversario. Ecco un riepilogo della situazione attuale:

Asfissia finanziaria: Tagliare l’export petrolifero significa interrompere il principale canale di afflusso di valuta estera per l’Iran.

Impatto geopolitico globale: Il blocco dei flussi energetici creerebbe un immediato problema di approvvigionamento per partner strategici come Pechino e Islamabad

Consapevolezza mainstream: Le menzioni dell’isola di Kharg sulle testate monitorate da Bloomberg stanno registrando una vera e propria impennata.

Anche gli analisti politici si stanno allineando a questa visione. Ian Bremmer, fondatore di Eurasia Group, si è domandato pubblicamente su X se il Presidente Trump stia valutando seriamente la presa del terminale.

Di seguito, un inquadramento dei dati chiave che spiegano l’importanza dell’obiettivo:

Indicatore

Dettaglio Strategico

Quota di Export

80% – 90% delle esportazioni totali di greggio iraniano

Obiettivo Primario

Blocco dei canali di finanziamento del regime e dell’IRGC

Indicatori di Mercato

Aumento vertiginoso delle ricerche media (dati Bloomberg)

Nel frattempo, i mercati speculativi non perdono tempo. Sulla piattaforma Polymarket gli scommettitori si stanno già posizionando sulla probabilità che l’infrastruttura di Kharg venga colpita entro il 31 marzo. Come spesso accade, la finanza cerca di anticipare la geopolitica. Quando l’informazione generalista inizia a metabolizzare e diffondere l’ipotesi di un blocco energetico, significa, con ogni probabilità, che i pianificatori militari hanno già i piani operativi sul tavolo.

La Banca del Giappone sceglie le “colombe”: le nomine del governo Takaichi affondano lo Yen

Non è solo Donald Trump a riempire la propria banca centrale di “iper-colombe”. Dopo il crollo registrato ieri a seguito di un rapporto del Mainichi, secondo cui il Primo Ministro giapponese ha espresso forti preoccupazioni per ulteriori rialzi dei tassi da parte della Bank of Japan (BoJ), lo yen ha subito un nuovo e pesante scivolone.

Per approfondire:

Questa mattina il cambio USD/JPY è schizzato fino a quota 156,50, toccando il livello più alto dallo scorso 9 febbraio. Il motivo scatenante è chiaro: l’amministrazione Takaichi ha annunciato i due candidati destinati a succedere ai membri uscenti del Comitato Direttivo della BoJ nel corso di quest’anno. Entrambi i profili vantano un solido curriculum di dichiarazioni accomodanti, spegnendo gli entusiasmi di chi sperava in una stretta monetaria imminente.

Le nuove nomine e l’impatto sulla politica monetaria

Il governo ha deciso di sostituire due figure chiave del direttivo con profili spiccatamente pro-reflazione:

Membro Uscente

Scadenza Mandato

Nuovo Candidato

Orientamento Previsto

Asahi Noguchi

31 Marzo 2026

Toichiro Asada

Accomodante / Pro-reflazione

Junko Nakagawa

29 Giugno 2026

Ayano Sato

Accomodante / Pro-reflazione

In entrambi i casi, i commenti rilasciati dai candidati negli ultimi anni hanno mostrato una chiara propensione verso il mantenimento di una politica monetaria espansiva. Pur non essendosi ancora espressi direttamente sull’attuale orientamento della BoJ, come fa notare l’analista Stuart Jenkins di Goldman Sachs, il segnale politico è inequivocabile.

Gli stessi membri uscenti, Noguchi e Nakagawa, erano generalmente considerati l’ala più morbida del comitato. Il cambiamento nella composizione del direttivo potrebbe sembrare quindi un semplice passaggio di testimone, ma gli economisti di Goldman Sachs ritengono che questi annunci riducano sensibilmente le probabilità di un rialzo dei tassi nella prima metà dell’anno (rispetto alla loro previsione di base che puntava al mese di luglio).

I discorsi programmatici dei due candidati saranno fondamentali per valutare la loro reale resistenza a nuovi aumenti del costo del denaro, ma i mercati stanno già interpretando le nomine come un vero e proprio “testamento politico” delle preferenze del Primo Ministro Takaichi. Dopotutto, un po’ di sana tolleranza verso i tassi bassi per sostenere la crescita è una dinamica tipicamente keynesiana che i governi tendono ad apprezzare molto più del rigore accademico dei banchieri centrali.

Il rischio fiscale e l’analisi di Goldman Sachs

Goldman aggiunge che le aspettative per un’uscita decisa dal regime di tassi reali negativi del Giappone erano state l’ingrediente principale per il rimbalzo dello yen nel periodo post-elettorale, ma una probabile delusione “dovish” da parte della BoJ rimane un rischio concreto. Inoltre, la stessa reazione ribassista dello Yen potrebbe, paradossalmente, abbassare l’urgenza dell’istituto centrale di procedere con i rialzi.

Sebbene il crescente peso di un “premio al rischio fiscale” sulle attività giapponesi abbia guidato una divergenza tra il cambio USD/JPY e i differenziali dei tassi USA-Giappone, la coppia valutaria mostra ancora una notevole reattività alle variazioni dei tassi a breve termine.

La BoJ ha sempre seguito la politica YCC (Yield Curve Control – Controllo della curva dei rendimenti) che per molto tempo ha permesso di avere dei tassi zero sul debito pubblico, ma che era una politica chiara. Il mercato nel lungo termine non si fida del deibito giapponese, ma nel breve sembra disposto ad accettare le mosse tattiche della BoJ.

La fine del Far West nelle Terre Rare? Il CME lancia la sfida al monopolio cinese

Negli USA le Terre Rare stanno passando dall’essere una preoccupazione strategica e diventare un’opportunità di speculazione finanziaria, potenzialmente anche intensa. Il CME Group, il colosso dei derivati di Chicago, starebbe lavorando sottobanco per lanciare il primo contratto futures al mondo sulle terre rare.

Per approfondire:

Non è una notizia da “nerd” dei metalli, ma un cambiamento di paradigma che potrebbe finalmente dare all’Occidente l’arma che gli è sempre mancata: la stabilità dei prezzi, o almeno la possibilità di scommetterci contro.

Il tallone d’Achille della transizione green

Il problema delle terre rare non è solo che la Cina ne controlla circa il 90% della lavorazione. Il vero dramma, per chi vuole aprire una miniera in Australia o una fabbrica di magneti in Texas, è che i prezzi sono più instabili di un castello di carte durante un uragano.

Prendiamo il Neodimio e il Praseodimio (NdPr), il “duo dinamico” fondamentale per i motori delle auto elettriche (EV) e per i magneti permanenti delle turbine eoliche. Senza un mercato dei futures, un produttore occidentale non può coprirsi dal rischio (hedging). Le banche, che non sono note per il loro spirito d’avventura quando si parla di materie prime volatili, stringono i cordoni della borsa perché non possono prevedere i ricavi futuri. Con invece dei contratti a termine, dei “Future”, non deve più determinare il prezzo futuro di vendita, garantibile con dei contratti, e deve solo assicurarsi di garantire la produzione. Deve fare solo l’industriale, perché qualcun altro, abile o meno, si prenderà il rischio finanziario.

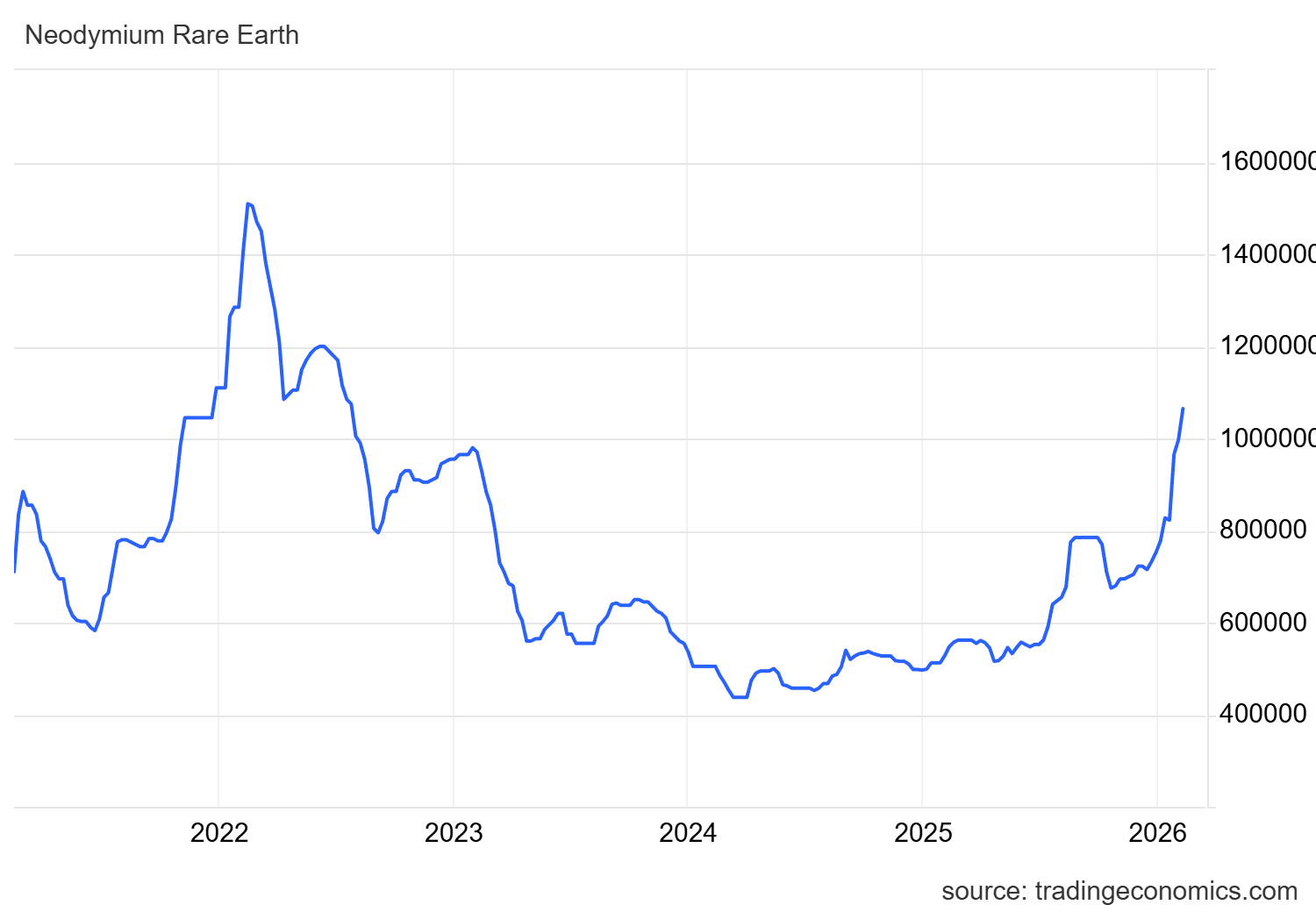

L’andamento del Neodimio: una montagna russa in Yuan

Il grafico dei prezzi del Neodimio (espresso in Yuan, dato che Pechino è tuttora il “price-maker”, il determinatore del valore, globale) parla chiaro. All’inizio del 2026 abbiamo assistito a una fiammata che ha riportato i prezzi sopra la soglia del milione di Yuan per tonnellata, con un rally del 40% in pochi mesi.

Neodimio in Yuan – Tradingeconomics

Periodo

Prezzo Neodimio (Yuan/t)

Trend

Metà 2022

~ 1.500.000

Picco speculativo

Maggio 2023

~ 500.000

Crollo verticale (-50%)

Inizio 2026

~ 1.050.000

Forte ripresa

Questa volatilità non è amica dell’industria. Se sei un produttore di EV, come puoi pianificare i costi se il tuo componente chiave raddoppia di prezzo in un trimestre? Il CME vuole inserire in questo caos un contratto standardizzato che permetta di fissare i prezzi, togliendo a Pechino l’esclusiva della “sala dei bottoni”.

La mossa di Chicago (e il fiato sul collo di ICE)

Secondo fonti citate da Reuters, il CME non è l’unico a muoversi. Anche l‘Intercontinental Exchange (ICE)sta studiando il dossier, sebbene sia più indietro. L’obiettivo del CME è creare un contratto che unisca NdPr, i due elementi più critici.

Certo, la sfida non è banale:

Volumi ridotti: Rispetto al rame o all’oro, il mercato delle terre rare è ancora “sottile”.

Trasparenza: Oggi i prezzi sono dettati da agenzie come Fastmarkets o Shanghai Metals Market. Portarli su una piazza trasparente come Chicago significa scardinare un sistema opaco.

Geopolitica: La Cina ha già le sue borse (Ganzhou e Baotou) e non resterà a guardare mentre l’Occidente cerca di “finanziarizzare” una risorsa che Pechino considera un asset di sicurezza nazionale. In queto caso sono in vantaggio, perché hanno una filiera ben costruita e un mercato finanziario già funzionate. La mossa potrebbe essere la costruzione di un mercato in valuta, o l’apertura del mercato stesso.

Lo Stato non basta, serve il mercato

Dal nostro punto di vista, l’intervento pubblico — come il fondo strategico da 12 miliardi di dollari lanciato dagli USA — è necessario ma non sufficiente. Lo Stato può fare magazzino, ma è il mercato che deve fornire gli strumenti per l’investimento privato. Se il CME riuscirà a lanciare questi futures, assisteremo a una “maturazione” del settore, tra l’altro fornendo anche allo stato una modalità trasparente di intervendo, comprando contratti a termine a prezzi che sostengano l’industria.

Il rischio? Che la finanza prenda il sopravvento sull’industria reale, trasformando dei metalli critici in puri asset speculativi. Ma, d’altronde, tra il monopolio assoluto cinese e un mercato dei futures a Chicago, la scelta per l’industria europea e americana sembra obbligata.

In un mondo che vuole elettrificarsi a tappe forzate, non possiamo più permetterci di scoprire il prezzo del Neodimio leggendo il bollettino di Shanghai ogni mattina. È tempo che l’Occidente inizi a giocare la sua partita.

L’Ultimatum di BASF a Bruxelles: il sistema ETS è “obsoleto” e sta uccidendo la chimica europea

Mentre a Bruxelles si continuano a lucidare le medaglie del Green Deal, nel mondo reale, quello dove si producono beni e si pagano stipendi, suonano le sirene d’allarme. E non sono sirene qualsiasi: a parlare è Markus Kamieth, il numero uno di BASF, il colosso chimico che per decenni è stato il motore industriale della Germania e dell’Europa intera.

Per approfondire:

In un’intervista rilasciata al Financial Times, Kamieth non ha usato mezzi termini: l’Unione Europea deve aggiornare immediatamente il suo sistema di scambio di quote di emissione (ETS), definito ormai “obsoleto”, e riconsiderare l’eliminazione graduale dei crediti gratuiti. In caso contrario? Semplice: il disastro per l’industria chimica europea.

Un vantaggio competitivo regalato al resto del mondo

Il problema, come spesso accade, è l’asimmetria. I produttori chimici europei si trovano in una situazione di svantaggio competitivo strutturale rispetto a qualsiasi altro concorrente globale. L’Europa, fa notare Kamieth, è “l’unica regione al mondo” dove l’industria è costretta a pagare per le proprie emissioni di anidride carbonica.

Il meccanismo è noto, ma vale la pena ricordarlo:

Le aziende europee devono acquistare permessi di carbonio tramite l’ETS.

Ogni anno ricevono una certa quantità di permessi gratuiti.

Bruxelles ha pianificato l’eliminazione graduale di questi permessi gratuiti per forzare la transizione verso lo “zero netto”.

Il risultato? Un’esplosione dei costi energetici e operativi che non ha eguali negli USA o in Asia. BASF sta già pagando “centinaia di milioni” (cifre a tre zeri) ogni anno per questi permessi. Ma il peggio deve ancora venire:

Se non ci sarà una riforma, i costi si moltiplicheranno drammaticamente l’anno prossimo.

Secondo le stime del CEO, la spesa totale delle aziende europee per questi permessi potrebbe toccare il miliardo di euro entro il 2030.

Il fallimento del CBAM: da scudo a zavorra

La burocrazia europea aveva pensato a una soluzione: ilCBAM (Carbon Border Adjustment Mechanism), ovvero il dazio sulla CO2 alla frontiera, entrato in vigore quest’anno. Sulla carta, doveva servire a mettere gli importatori extra-UE (che producono a basso costo e senza vincoli ambientali) sullo stesso piano delle aziende locali.

Nella realtà, come spiega Kamieth, sta accadendo l’opposto. Invece di proteggere, il CBAM sta solo aggiungendo ulteriori costi, rendendo le importazioni di materie prime più care a causa degli oneri di conformità burocratica. Un capolavoro di eterogenesi dei fini: volevano proteggere l’industria, la stanno soffocando con la carta bollata.

Un settore al collasso: i dati di Cefic

Le parole di BASF non sono isolate. Kamieth, che è anche presidente del Consiglio Europeo dell’Industria Chimica (Cefic), fa eco a un grido di dolore che arriva da tutto il settore. Marco Mensink, direttore generale di Cefic, ha fornito la settimana scorsa un quadro a tinte fosche che dovrebbe far tremare i polsi ai commissari europei:

Chiusure raddoppiate: Il tasso di chiusura degli impianti è raddoppiato in un solo anno.

Investimenti azzerati: Gli investimenti annuali sono dimezzati e vicini allo zero.

Accelerazione della crisi: La velocità del declino sta aumentando, non rallentando.

“Il settore è sotto forte stress e si sta spezzando”, ha dichiarato Mensink. Serve un’azione decisiva quest’anno, con un impatto reale “a livello di fabbrica”, non solo nelle slide di presentazione della Commissione.

Che farà l’Europa?

L’Europa si trova di fronte a un bivio: continuare a perseguire un’agenda ideologica che ignora le dinamiche dei costi globali, oppure ascoltare chi le fabbriche le gestisce. Se la “locomotiva” tedesca BASF segnala che il binario finisce nel burrone, forse è il caso di tirare il freno d’emergenza sul sistema ETS. Prima che l’unica cosa “sostenibile” rimasta in Europa sia la disoccupazione, ma questo difficilmente smuoverà una commissione UE che è ideologicamente marchiata.

Germania, suicidio economico assistito: Groß-Gerau rifiuta 2,5 miliardi di investimenti digitali. Vince la paura, perde il futuro

Mentre l’economia tedesca annaspa alla ricerca di una nuova identità post-industriale, la politica locale offre un esempio da manuale di “decrescita infelice”. A Groß-Gerau, nel cuore dell’Assia, un investimento privato da 2,5 miliardi di euro viene respinto al mittente. Il motivo? La paura della burocrazia e il trionfo del NIMBY.

Per approfondire:

La Germania sembra ormai aver perfezionato l’arte dell’autolesionismo economico. In un’epoca in cui le nazioni competono ferocemente per attrarre capitali tecnologici e infrastrutture per l’Intelligenza Artificiale, la cittadina di Groß-Gerau – 27.000 abitanti a due passi da Francoforte – ha deciso di dire “no, grazie” al futuro.

Il consiglio comunale ha bloccato definitivamente il progetto di Vantage Data Centers, un colosso americano pronto a riqualificare 14 ettari di terreno industriale dismesso (il parco Lausböhl) per trasformarli in un hub dati da 160 megawatt. Non stiamo parlando di spiccioli, ma di un investimento diretto di 2,5 miliardi di euro che avrebbe consolidato la regione Reno-Meno come snodo digitale cruciale, sfruttando la vicinanza con il DE-CIX di Francoforte, uno dei principali punti di scambio internet al mondo.

Centro dati Vantage in Virginia – da Vantage

La vittoria della paura sulla crescita

La decisione è arrivata al termine di una seduta drammatica, conclusasi con 18 voti contrari e 14 favorevoli. A formare il blocco del “No” è stata un’alleanza eterogenea composta da SPD, Verdi e Die Linke, spinta dalle pressioni dei comitati cittadini. Dall’altra parte, la CDU e le liste civiche (Kombi-FWG) hanno tentato invano di difendere il progetto, parlando apertamente di una “decisione fatale” e di un danno d’immagine incalcolabile per l’attrattività economica della città.

Le motivazioni addotte dalla maggioranza lasciano perplessi chiunque abbia una visione macroeconomica dello sviluppo:

Il timore legale (Verdi): Peter Lohmer dei Verdi ha descritto la situazione come un “Davide contro Golia”, sostenendo che il comune non avrebbe le competenze legali per gestire un contratto con un gigante multinazionale. Una dichiarazione che suona come un’ammissione di inadeguatezza amministrativa: meglio non fare nulla piuttosto che rischiare di dover gestire la complessità, anche perché esistono professionisti specializzati a cui rivolgersi per fare contratti adeguati.

Il dubbio fiscale (SPD): I socialdemocratici hanno argomentato che il valore aggiunto generato dai dati non rimarrebbe “in loco”. Una visione contabile ristretta, che ignora l’indotto generato dalla costruzione, dalla manutenzione e dall’ecosistema tecnologico che si crea attorno a simili strutture e senza contare le tasse sugli immobili. Con questo ragionamento nessuno autorizzerebbe magazzini per aziende straniere.

L’opposizione cittadina: I residenti hanno lamentato possibili rumori e impatti visivi, nonostante il sito fosse in un’area industriale già esistente e abbandonata. Meglio i ruderi di una nuova costruzione ? Meglio la siderurgia dei data center?

Il paradosso “Green”: rifiutare l’efficienza energetica

L’aspetto più ironico della vicenda riguarda la gestione energetica. La Germania, che si vanta di essere all’avanguardia nella transizione ecologica, qui inciampa nella propria ideologia.

Vantage Data Centers aveva proposto di canalizzare il calore di scarto dei server (acqua a 35°C) nella rete di riscaldamento comunale. Si tratta di un classico esempio di economia circolare: trasformare un rifiuto (il calore) in una risorsa per riscaldare le case. Non acqua bollente ma sufficientemente a pre-riscaldare in inverno, risparmiando MW energetici.

Eppure, la risposta è stata negativa. La capogruppo SPD, Susanne Theisen-Canibol, ha liquidato l’idea sostenendo che la struttura insediativa della città non fosse adatta. Risultato? Si continuerà a bruciare gas o carbone altrove, pur di non accettare l’aiuto di un investitore privato.

Dati a confronto: L’occasione persa

La seguente tabella riassume l’impatto del progetto che è stato appena cancellato:

Voce

Dettagli del Progetto Vantage

Investimento Totale

~ 2,5 Miliardi di Euro

Capacità Energetica

160 Megawatt

Area Coinvolta

14 ettari (ex area industriale degradata)

Benefici Collaterali

Possibile teleriscaldamento per la città, indotto edilizio

Esito Politico

Bocciato (SPD, Verdi, Linke vs CDU)

Un paese bloccato nel passato?

Quello che accade a Groß-Gerau è sintomatico di un malessere più ampio. La Germania, un tempo locomotiva d’Europa, appare oggi come un gigante stanco, avviluppato in una rete di regolamentazioni, paure preventive e conservatorismo di sinistra. Mentre negli USA e in Asia si costruiscono le autostrade digitali per l’AI e la guida autonoma, in Europa si discute dei “corridoi di aria fresca” e si teme che gli edifici siano “troppo alti”. Con questa mentalità parlare di digitalizzazione, economia e crescita è pura ipocrisia.

L’investitore ha già fatto sapere che “elaborerà internamente la decisione”. In termini aziendali, significa che quei 2,5 miliardi prenderanno probabilmente il volo verso lidi più accoglienti, forse in Polonia, in Francia o fuori dall’UE. Alla città resterà il suo terreno grigio e asfaltato, il silenzio del mancato sviluppo e la certezza di non aver “venduto l’anima” al capitale, pur avendo perso il portafoglio.

Giappone: il trionfo della Takaichi. LDP verso la maggioranza dei due terzi, il “Centro” si disintegra

Sanae Takaichi ha scommesso tutto e ha vinto. Il Giappone vira decisamente a destra, con un mandato forte per il riarmo e una politica fiscale espansiva. Crolla l’esperimento centrista.

Per approfondire:

Era una scommessa rischiosa, di quelle che possono chiudere una carriera o consacrare un leader. Sanae Takaichi, primo premier donna del Giappone e presidente del Partito Liberal Democratico (LDP), ha scelto la seconda opzione. Sciogliere la Camera dei Rappresentanti a pochi mesi dal suo insediamento, sfidando il freddo inverno e lo scetticismo interno, si è rivelata una mossa da maestro. I risultati delle elezioni di domenica 8 febbraio 2026 non lasciano spazio a interpretazioni: è un trionfo personale e politico che ridisegna gli equilibri del Sol Levante.

Le proiezioni della NHK e dei principali media non lasciano dubbi: siamo di fronte al “Governo Takaichi” nella sua pienezza. L’LDP non solo mantiene il potere, ma dilaga, mentre l’opposizione, che aveva tentato la carta della fusione centrista, ne esce con le ossa rotte.

I Numeri del Trionfo (e della Disfatta)

Per capire la portata dell’evento, bisogna guardare i numeri. L’LDP, che partiva da 198 seggi, è proiettato verso una forchetta tra i 274 e i 328 seggi.

Se il partito dovesse superare la soglia dei 310 seggi, otterrebbe da solo la maggioranza dei due terzi alla Camera Bassa. Questo è il “Santo Graal” della politica giapponese: permetterebbe di scavalcare eventuali veti della Camera Alta (dove la maggioranza è meno solida) e, soprattutto, aprirebbe la strada alle tanto attese riforme costituzionali.

Ecco una sintesi delle proiezioni attuali:

Partito

Seggi Pre-Voto

Proiezione Seggi

Variazione

LDP (Liberal Democratici)

198

274 – 328

▲ Netto Aumento

CRA (Alleanza Riformista di Centro)

167

37 – 91

▼ Crollo Totale

Ishin (Partito dell’Innovazione)

34

28 – 38

◄ Stabile/Lieve calo

DPP (Democratici per il Popolo)

27

18 – 35

▲ Lieve aumento

Sanseito

2

5 – 14

▲ Crescita (sotto attese)

Il crollo del “Centro” e la resa di Noda

Il dato più eclatante, oltre alla vittoria dell’LDP, è la disintegrazione della Central Reform Alliance (CRA). Il tentativo di Yoshihiko Noda di unire il Partito Costituzionale Democratico e il Komeito in un unico blocco centrista è fallito miseramente. L’elettorato ha percepito l’operazione come una mossa di palazzo, vecchia e priva di mordente.

Il risultato è impietoso: da 167 seggi potenziali a una miseria che potrebbe scendere sotto i 40. Noda, che aveva messo in gioco la sua carriera, si prepara alle dimissioni. È la dimostrazione che in tempi di polarizzazione e incertezza globale, il “centrismo” tecnico e privo di identità forte non paga.

Anche a sinistra non si ride: il Partito Comunista e Reiwa Shinsengumi vedono ridursi i propri spazi, schiacciati dalla polarizzazione verso la leader conservatrice.

Geopolitica ed Economia: La “Sanaenomics”

Cosa significa questo voto per l’economia e la politica internazionale? Molto.

La Takaichi ha ricevuto un endorsement inusuale e “totale” dal Presidente USA Donald Trump. La vittoria garantisce che il Giappone si allineerà ancora più strettamente a Washington in funzione anti-cinese.

Il rafforzamento militare non sarà più un tabù: con una maggioranza dei due terzi (da sola o con il supporto dei ridimensionati alleati di Ishin), la revisione dell’articolo 9 della Costituzione pacifista diventa una possibilità concreta.

Sul fronte economico, ci aspettiamo una politica moderatamente keynesiana. Non le follie della spesa pubblica improduttiva, ma un sostegno fiscale robusto.

Fisco: Ci saranno alleggerimenti fiscali, ma controllati. La Takaichi non seguirà la strada della sinistra (tasse e spesa a pioggia), ma userà la leva fiscale per stimolare investimenti e consumi, probabilmente con un occhio di riguardo alle imprese strategiche.

Bilancio: Con il controllo delle commissioni di bilancio, il governo potrà approvare manovre espansive senza l’ostruzionismo che aveva caratterizzato l’ultima legislatura.

Sicurezza Economica: La legge anti-spionaggio e la protezione delle tecnologie critiche, cavalli di battaglia della premier, passeranno senza intoppi.

L’Irrilevanza degli Altri

Interessante notare come il successo della Takaichi abbia prosciugato il bacino elettorale alla sua destra. Sanseito, partito conservatore e populista che puntava a una grande espansione, cresce ma non sfonda (5-14 seggi), soffocato dal fatto che l’LDP ha già occupato con successo lo spazio della destra patriottica.

Anche il Partito dell’Innovazione (Ishin) esce ridimensionato nel suo ruolo: se l’LDP ha la maggioranza assoluta da solo, il potere di ricatto degli alleati minori scende a zero. Ishin manterrà la sua roccaforte a Osaka, ma a Tokyo conterà molto meno. Comunque resterà nella coalizione, garantendo una maggioranza dei 2/3.

Il Giappone ha scelto la stabilità e la forza. Di fronte alle minacce esterne e alla stagnazione, gli elettori hanno premiato la leadership chiara della Takaichi, punendo le alchimie partitiche dell’opposizione. Per gli investitori e gli osservatori internazionali, questo significa continuità, riarmo e un Giappone che torna a essere un attore geopolitico assertivo nel Pacifico. La “Scommessa Takaichi” è vinta. Ora viene la parte difficile: governare con un mandato così pesante.

Il Paradosso americano: Dazi su, Dollaro giù. Riscio per l’”Esorbitante privilegio” o tattica raffinata?

L’economia americana ci ha abituato a colpi di scena degni di un thriller finanziario, ma quello che sta accadendo al biglietto verde dall’inizio del 2025 ha lasciato molti osservatori con un sopracciglio alzato. Mentre i manuali di macroeconomia classica – quelli su cui hanno sudato generazioni di studenti – prevedono che l’imposizione di dazi unilaterali debba portare a un rafforzamento della valuta nazionale, la realtà ha deciso di prendere un’altra strada.

Per approfondire:

Dall’insediamento della nuova amministrazione a gennaio 2025, il dollaro non ha fatto che scendere. Un paradosso? Forse no, se si guarda ai dati con la lente della “Tariff Uncertainty”. Un recente working paper del NBER (National Bureau of Economic Research), firmato da Şebnem Kalemli-Özcan, Can Soylu e Muhammed A. Yıldırım dal significativo titolo di Commercio globale, incerezza tariffaria e il Dollaro USA, getta luce su questo fenomeno, spiegando perché la volatilità delle politiche commerciali conta più dei dazi stessi e provochi una ricaduta sul dollaro.

Il paradosso del 2025: dazi su, dollaro giù

Secondo i modelli standard, se gli Stati Uniti impongono dazi, le importazioni diventano più costose, la domanda di beni esteri cala e la valuta domestica dovrebbe apprezzarsi per riequilibrare la bilancia commerciale. Invece, nel primo trimestre del 2025, il Nominal Broad U.S. Dollar Index ha mostrato una tendenza opposta:

Post-Inaugurazione (20 gennaio): il dollaro ha perso l’1,52% del suo valore fino al 1° aprile.

Dopo il “Liberation Day” (2 aprile): un’ulteriore flessione dell’1,04% in soli dieci giorni, nonostante l’escalation degli annunci tariffari.

Tra l’altro, esaminando il dollar index a partire dal mese di giugno, non si è assistito a nessun risveglio della valuta statinitense, anzi leggermente indebolitasi. Cosa è andato storto nella teoria? Gli autori del paper suggeriscono che il colpevole sia il premio per il rischio UIP (Uncovered Interest Parity). In parole povere: quando il futuro delle tariffe diventa imprevedibile, gli investitori iniziano a percepire il dollaro come un asset più rischioso, chiedendo un “premio” per detenerlo, il che ne spinge al ribasso il valore immediato.

Incertezza e risparmio precauzionale

Il meccanismo identificato dai ricercatori si basa su due pilastri principali che ribaltano la logica tradizionale. Quando il governo annuncia dazi ma regna l’incertezza su quali saranno i tassi finali o quali prodotti verranno colpiti, si attivano due canali depressivi per la valuta:

Il Canale Finanziario: Gli intermediari finanziari, avversi al rischio, vedono aumentare la volatilità dei tassi di cambio attesi. Per compensare questo rischio, richiedono un rendimento maggiore sui titoli in dollari. Se questo premio non viene soddisfatto, vendono la valuta, causandone la svalutazione istantanea.

Il Canale del Risparmio: Le famiglie, colpite dall’incertezza sul loro potere d’acquisto futuro, tendono ad aumentare il risparmio precauzionale. Questo riduce la domanda interna, inclusa quella per i beni prodotti in patria, indebolendo ulteriormente la forza economica della nazione e la sua valuta.

I numeri del NBER: Volatilità vs Livelli

Il team di ricerca ha quantificato questi effetti alimentando il modello con i dati reali del 2025. I risultati sono piuttosto chiari:

Tipo di Shock

Effetto Stimato sul Dollaro

Aumento livello dazi (+18,9%)

Apprezzamento del 2,6%

Aumento incertezza/volatilità (+72,1%)

Deprezzamento del 2,3%

In pratica, l’incertezza generata dagli annunci intorno al “Liberation Day” ha quasi completamente annullato la spinta verso l’alto che i dazi avrebbero dovuto dare alla moneta.

L’erosione dell’”Esorbitante Privilegio”

Un punto cruciale sollevato dal paper riguarda la tenuta del dollaro come valuta di riserva globale. Il cosiddetto “esorbitante privilegio” degli USA si basa sulla sicurezza percepita del biglietto verde. Tuttavia, gli autori avvertono che politiche commerciali erratiche e un’incertezza persistente possono accelerare l’erosione di questa fiducia.

I dati mostrano che la volatilità tariffaria nel primo trimestre del 2025 è balzata al 72%, restando elevata (circa il 49%) anche verso la fine dell’anno. Questo clima di perenne “allerta” non fa bene a chi deve pianificare investimenti a lungo termine in dollari. Nello stesso tempo però il calo del peso delle riserve in dollari potrebbe essere legato più alla rivalutazione dell’oro, altra riserva essenziale delle banche centrali, più che al calo quantitativo delle riserve in dollari.

È un bug o una funzione del sistema?

Arrivati a questo punto, una domanda sorge spontanea per chi osserva le dinamiche di politica industriale con occhio critico, magari seguendo le tesi di economisti come Stephen Miran ex consigliere economico di Trump passato alla Federal Reserve: e se questa svalutazione inattesa del dollaro non fosse un incidente di percorso, ma l’obiettivo reale?

Sappiamo che per il rilancio della manifattura americana e la reindustrializzazione degli USA, un dollaro forte è spesso un ostacolo, rendendo le esportazioni meno competitive. Se i dazi servono a proteggere il mercato interno, un dollaro debole funge da acceleratore per le vendite all’estero. Forse l’amministrazione ha capito che l’arma più efficace per “riportare il lavoro a casa” non sono solo le barriere doganali, ma la sapiente gestione dell’incertezza per tenere basso il valore del cambio. In fondo, come suggerito in analisi passate su queste colonne, la “Fase Due” della rinascita industriale americana passa necessariamente per un dollaro che smette di fare il gigante per tornare a fare il motore dell’export.

Siamo di fronte a un errore di calcolo dei mercati o a una raffinata strategia di svalutazione competitiva mascherata da caos politico?