Panetta: “Tra i rischi maggiori quelli derivanti dalle criptoattività”

“Tra i rischi che oggi richiedono attenzione ci sono quelli derivanti dalle criptoattività, in particolare quelle per le quali non vi è alcun soggetto né attività reale o finanziaria che ne assicuri il valore. A livello europeo, la Market in Crypto Asset Regulation (MiCAR) contribuisce a dare ordine a questo mercato; la complessità e la continua evoluzione dei fenomeni richiedono particolare attenzione da parte degli intermediari anche per tutelare la clientela più vulnerabile”. Questo allarme è stato lanciato oggi dal Governatore di Bankitalia Fabio Panetta, intervenuto a Roma all’Assemblea annuale dell’ABI, Associazione Bancaria Italiana, che ha confermato Antonio Patuelli alla presidenza.

La principale distinzione, ha spiegato Panetta, è quella tra le cosiddette stablecoins e le criptoattività non coperte da attività sottostanti, che di qui in avanti indicherò più semplicemente come “non garantite”.

Le stablecoins – come ad esempio Tether e USD Coin – sono strumenti digitali il cui valore è legato a quello di un portafoglio di attività (le cosiddette attività di riserva) quali valute, depositi, titoli o altre. In mancanza di una regolamentazione adeguata e incisiva, ha detto Panetta, queste criptoattività risulterebbero particolarmente vulnerabili a “corse ai riscatti” qualora venisse a mancare la fiducia dei detentori.

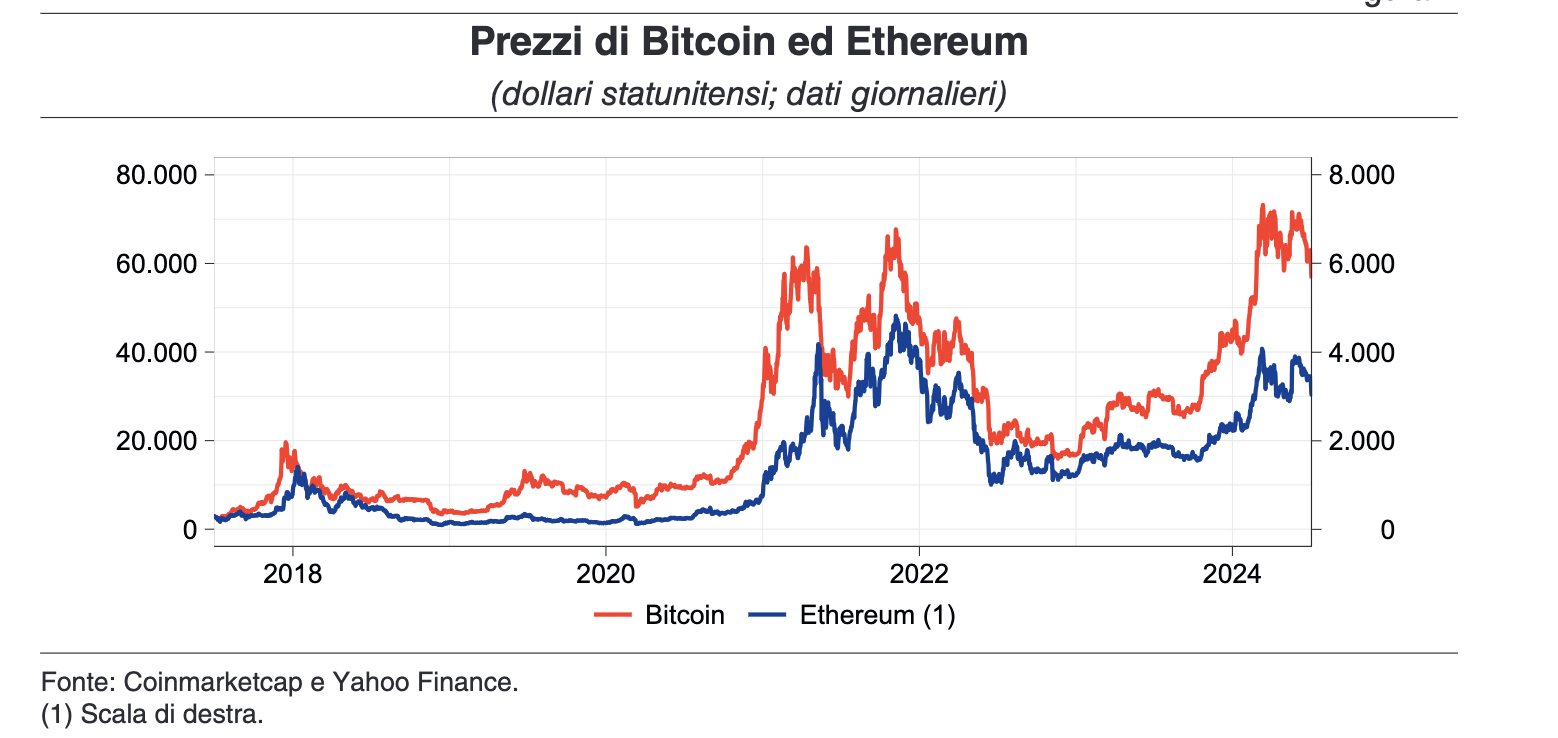

Le criptoattività non garantite – quali Bitcoin ed Ethereum – non sono di regola emesse da alcun operatore, sono prive di valore intrinseco e non generano flussi di reddito come cedole o dividendi. Esse sono create mediante procedure informatiche e non vi è alcun soggetto né attività reale o finanziaria che ne assicuri il valore. “Sono talvolta scambiate”, ha affermato Panetta, “su circuiti informali e opachi o su piattaforme non sottoposte ad adeguati controlli. Coloro che le detengono hanno l’obiettivo principale di rivenderle a prezzi maggiori e in alcuni casi quello di eludere le norme fiscali, di lotta al riciclaggio di denaro e di contrasto al finanziamento del terrorismo. In genere, queste criptoattività rappresentano di fatto una scommessa, un contratto speculativo ad alto rischio, il cui valore è svincolato da fondamentali. Per questi motivi il loro valore registra fortissime oscillazioni. Com’è evidente, esse non hanno le caratteristiche per svolgere le tre funzioni proprie della moneta: mezzo di pagamento, riserva di valore e unità di conto”.

Al fine di presidiare i rischi attinenti alle criptoattività, ha ricordato il Governatore di Bankitalia, l’Unione europea ha recentemente varato uno specifico insieme di norme, la Market in Crypto Asset Regulation (MiCAR), la cui applicazione si completerà quest’anno. La Banca d’Italia e la Consob, sulla base dello schema di decreto legislativo approvato nei giorni scorsi, saranno chiamate a esercitare le funzioni di vigilanza previste dal nuovo assetto.

Criptoattività, che cos’è MiCAR

MiCAR individua le tipologie di strumenti rappresentati sotto forma digitale (tokens) soggetti alla sua disciplina: i tokens di moneta elettronica (electronic money tokens, EMT), il cui valore è legato a quello di una sola valuta ufficiale; i tokens collegati a una o più attività sottostanti (asset-referenced tokens, ART); una categoria residuale, che include le criptoattività non garantite e gli utility tokens. Dato il loro ancoraggio ad attività sottostanti, solo gli EMT e gli ART appartengonoalla categoria delle stablecoins. MiCAR interviene in modo diverso su queste tipologie di criptoattività. Nel caso degli EMT e degli ART essa stabilisce precisi requisiti per i tokens e obblighi puntuali a carico sia degli intermediari che li emettono o li distribuiscono, sia degli operatori che partecipano a vario titolo al mercato. Al contrario, nel caso delle criptoattività non garantite e degli utility tokens, la disciplina rimane per lo più confinata a meri obblighi di notifica preventiva: pertanto tali prodotti rimangono di fatto al di fuori del perimetro regolamentare.

Le nuove disposizioni contribuiscono a dare ordine al mercato delle criptoattività, anche se in alcuni casi la loro efficacia si scontra con la complessità e la continua evoluzione dei fenomeni trattati. Ad esempio, la gestione di stablecoins su piattaforme di scambio non affidabili, in particolare fuori dall’Europa, potrebbe

generare rischi non controllabili dallo stesso emittente.

Tutto ciò, ha continuato Panetta, accresce le responsabilità degli intermediari di questo mercato – sia quelli tradizionali sia gli altri – che nell’assetto normativo previsto da MiCAR sono chiamati a prestare la necessaria attenzione tanto ai rischi finanziari quanto a quelli operativi. Essi dovranno inoltre garantire la robustezza della tecnologia utilizzata sotto il profilo tecnico e legale, anche al fine di contrastare operazioni con finalità illecite o criminose. Saranno tenuti in particolare ad assicurare il rispetto delle norme antiriciclaggio e di contrasto al finanziamento del terrorismo, oltre che l’osservanza delle misure sanzionatorie stabilite a livello internazionale, conformando a tali fini il proprio assetto organizzativo. Per far fronte a queste esigenze gli intermediari dovranno dotarsi, sin dalla fase di pianificazione delle nuove iniziative, di competenze adeguate e di efficaci funzioni di controllo. Secondo il regolamento MiCAR, sia gli EMT sia gli ART hanno le caratteristiche per essere utilizzati come mezzo di pagamento o di scambio. Tuttavia, nelle nostre valutazioni gli unici strumenti in grado di svolgere pienamente funzioni di pagamento preservando la fiducia del pubblico sono gli EMT, i tokens di moneta elettronica, che possono essere emessi da banche e Istituti di moneta elettronica. Soltanto questi strumenti sono infatti ancorati al valore di una moneta con corso legale e protetti da specifiche norme che salvaguardano il valore dei fondi versati, al fine di offrire in ogni momento ai detentori la garanzia di rimborso al valore nominale. L’offerta come mezzo di scambio degli ART, disciplinata da MiCAR con presidi e restrizioni, va invece valutata con la massima attenzione dagli intermediari, in considerazione dei rischi connessi con eventuali oscillazioni di valore di tali strumenti e con l’assenza di una garanzia di rimborso al valore nominale.

L’annuncio

Nei prossimi giorni, ha annunciato il Governatore della Banca d’Italia, pubblicheremo una comunicazione al mercato su questa materia, al fine di favorire un’applicazione di MiCAR che contribuisca a preservare il regolare funzionamento dei mercati e del sistema dei pagamenti e a salvaguardare i detentori di questi strumenti.

Gli altri concetti chiave espressi da Panetta:

L’attività nell’Area Euro, dopo avere ristagnato per oltre un anno, è cresciuta dello 0,3% nel 1°trimestre 2024. Rimane fiacca soprattutto l’attività nel settore manifatturiero. L’Economia italiana segue da vicino quella dell’Area Euro. L’attività è trainata principalmente dalla domanda estera netta, mentre quella interna rimane debole. Diminuiscono gli investimenti che risentono delle condizioni restrittive di finanziamento e dell’incertezza del quadro economico e politico internazionale

L’inflazione continua a scendere, con oscillazioni nei dati mensili. Le future decisioni di Politica monetaria dovranno tener conto che i rialzi passati dei tassi stanno tuttora comprimendo domanda, attività produttiva e inflazione. Inoltre l’ulteriore contrazione del bilancio dell’Eurosistema attenuerà gli effetti dell’allentamento monetario e agirà in senso restrittivo su costi di raccolta, su liquidità e offerta di credito. La disinflazione potrà essere completata adeguando gradualmente il livello dei tassi ufficiali al calo dell’inflazione effettiva e attesa. Dovremo essere pronti a rispondere con rapidità a nuovi shock che potrebbero allontanarci da quella traiettoria

La decelerazione del credito è paragonabile a quella degli episodi di crisi dello scorso quindicennio ma gli effetti sull’economia reale sono stati assai meno gravi. La situazione macroeconomica ha beneficiato delle misure di sostegno adottate dalle autorità in risposta alla crisi sanitaria ed energetica, e imprese, famiglie e banche sono più solide.

- Le imprese hanno potuto far fronte all’aumento degli oneri finanziari grazie all’elevata redditività e alle scorte di liquidità accumulate negli anni della pandemia.

- Per le famiglie l’incidenza dei debiti finanziari sul reddito disponibile, già bassa nel confronto internazionale, è ancora diminuita al 58,6%

La condizione delle banche è nettamente migliorata quanto a redditività, qualità degli attivi e capitalizzazione. Le restrizioni all’offerta di credito riflettono principalmente la percezione di maggiore rischiosità dei debitori e non la condizione degli intermediari; sono rimaste entro limiti fisiologici e non hanno costretto imprese e famiglie a ridimensionare investimenti e consumi

Il protrarsi della debolezza del credito inciderebbe su un contesto esposto a vulnerabilità in cui sarebbe difficile immaginare generose misure di sostegno.

Alcuni fattori da considerare, secondo il Governatore della Banca d’Italia

- la contrazione del bilancio dell’Eurosistema potrebbe attraverso diversi canali accrescere il costo della raccolta delle banche

- la situazione geopolitica globale e quella politica interna di importanti paesi mantengono elevata l’incertezza di fondo

- un prolungamento della fase di alti tassi di interesse potrebbe incidere sulla capacità di rimborso dei debiti.

Infine, ha ricordato Panetta, Il prossimo anno entrerà in vigore in Europa l’ultima parte della normativa prudenziale definita dal Comitato di Basilea. L’attuazione sarà graduale e le banche potranno fare fronte agevolmente agli incrementi patrimoniali nell’attuale fase di alti profitti. Viene ridimensionato il ruolo dei modelli interni utilizzati tipicamente dagli intermediari più grandi e complessi, per i quali l’impatto delle nuove regole sarà maggiore. Il recepimento degli accordi non sta però procedendo ovunque alla stessa velocità: ciò rende la riforma incompleta e crea disparità competitive.

Per approfondire:

Leggi le altre notizie sull’home page di Key4biz

https://www.key4biz.it/panetta-tra-i-rischi-maggiori-quelli-derivanti-dalle-criptoattivita/497008/