PA, la gara fantasma da 3 miliardi per la connettività. L’interrogazione di FI al Governo

Che fine ha fatto la gara SPC3 da 3 miliardi di euro per il rinnovo dei servizi di connettività della PA, dei servizi di telefonia fissa, servizi di sicurezza e servizi professionali nell’ambito del Sistema Pubblico di Connettività (SPC) per le Pubbliche Amministrazioni? Se lo chiedono in tanti, visto che la vecchia gara SPC2 è scaduta nel 2023 e che il nuovo bando è stato pubblicato esattamente un anno fa, ma dopo 9 proroghe da parte di Consip è ancora nel limbo senza una data certa.

Gara SPC3, nove proroghe in un anno. Perché?

Una gara da più di 3 miliardi, divisa in 7 lotti, 3 dei quali per le amministrazioni centrali e 4 multiregionali per le PA locali, che in un anno ha subito come detto ben 9 proroghe. Ma perché?

Che problemi ci sono?

Cosa blocca la gara?

La gara sta compiendo un anno ma è ancora ferma ai box, in un limbo amministrativo che lascia le aziende in una situazione di incertezza e perpetua il vecchio bando SPC2, scaduto nel 2023 e assegnato nel 2016.

Ma chi ha atteso (anni) per fare un confronto competitivo non ne può più di aspettare, anche perché l’attesa e la preparazione dei documenti – con stringenti criteri di ammissione – costa non pochi soldi in termini di consulenze, persone impegnate nella risposta amministrativa, tecnica ed economica..

L’interrogazione del deputato di FI Paolo Emilio Russo a Giorgetti e Zangrillo caduta nel vuoto. “Fatta valutazione su possibile allineamento alle tecnologie più recenti?”

Per fare luce su questa situazione paradossale si è mossa anche la politica, con una interrogazione a risposta scritta indirizzata al ministro dell’Economia e delle Finanze Giancarlo Giorgetti e al ministro della Pubblica Amministrazione Paolo Zangrillo a firma del deputato di Forza Italia Paolo Emilio Russo. Una interrogazione dello scorso 21 marzo, caduta nel silenzio e che non ha ancora ricevuto alcuna risposta. Di seguito il testo integrale dell’interrogazione del deputato di FI.

Martedì 24 marzo 2026, seduta n. 633

PAOLO EMILIO RUSSO. — Al Ministro dell’economia e delle finanze, al Ministro per la pubblica amministrazione.

— Per sapere –

premesso che:

il Sistema pubblico di connettività (Spc) garantisce alle pubbliche amministrazioni servizi essenziali di rete e connettività, indispensabili per il funzionamento ordinario degli uffici pubblici e per l’erogazione dei servizi a cittadini e imprese;

tali servizi sono stati finora assicurati tramite la convenzione SPC2, avviata nel 2015-2016 e con scadenza originaria al 25 maggio 2023. Tale termine è stato successivamente prorogato fino all’anno in corso per assicurare continuità operativa alle amministrazioni nelle more dell’espletamento della gara per la nuova convenzione SPC3 che, ad oggi, non risulta ancora conclusa;

considerati i tempi tecnici necessari per l’aggiudicazione, i collaudi, l’attivazione dei servizi e le migrazioni delle amministrazioni verso il nuovo assetto contrattuale, appare necessario comprendere quale sia la traiettoria effettiva che condurrà alla piena operatività del nuovo accordo quadro –:

quali siano i tempi entro i quali la nuova convenzione Spc3 entrerà in vigore e se sia stata effettuata una valutazione degli effetti che il ritardo nella conclusione della gara Spc3 potrebbe determinare in termini di prezzi, e in termini di qualità del servizio, in relazione al possibile mancato allineamento alle tecnologie più recenti e agli standard più avanzati richiesti dall’evoluzione infrastrutturale e digitale delle amministrazioni pubbliche.

Le conseguenze del ritardo

L’interrogazione mette in evidenza le conseguenze del ritardo nell’espletamento della gara.

Il quadro attuale dei servizi di connettività per la PA vede il mercato – nella versione datata ma sempre in vigore, di proroga in proroga, dell’SPC2 – è affidato all’80% a Fastweb-Vodafone e al 20% a TIM. Un quadro statico che con la gara SPC3, visti i criteri di gara, rimescolerà le carte con il possibile ingresso di nuovi entranti con anche l’utilizzo della rete di Open Fiber, oltre quella di Fibercop. Open Fiber che all’epoca dell’indizione di SPC2 non esisteva ma che oggi dispone di una rete in fibra FTTH capillare, presente in più di 6mila comuni.

Rischio danno erariale sui servizi di fonia nella PA

L’interrogazione dell’onorevole Russo chiede se tutta questa situazione non configuri un ipotetico danno erariale: si sta forse spendendo di più per tecnologie obsolete per la connettività della PA, con contratti ancora vivi partiti nel 2016 e progettati nel 2013?

La nuova gara SPC3 di fatto ne unisce due, una per la connettività e l’altra per la telefonia fissa. Nel corso degli ultimi anni (dopo l’assegnazione della gara di telefonia fissa nel 2017) i costi dei servizi di telefonia fissa sono scesi sensibilmente, ma oggi nella PA sono ancora in vigore quelli del listino di quasi 10 anni fa.

Eppure, le proroghe nell’ultimo anno sono state nove, comunicate peraltro in tempi strettissimi quando le aziende che vogliono partecipare alla gara sono costrette a fideiussioni milionarie in banca. La scorsa settimana l’ultima proroga. Una beffa: scadeva il 13 aprile e la proroga è stata pubblicata il 9 aprile, fino al prossimo 3 giugno.

Il tutto senza ancora una decisione definitiva sulle modalità di recepimento del DPCM del 30 aprile 2025. Ci aspettiamo una altra proroga?

Bouygues, Orange e Free puntano su SFR: proposta da oltre 20 miliardi e negoziati esclusivi

I principali operatori francesi delle telecomunicazioni — Bouygues Telecom, Orange e Free (Iliad) — hanno annunciato l’avvio di negoziati esclusivi con il gruppo Altice France per l’acquisizione di una larga parte delle attività di SFR.

L’operazione rappresenta un passaggio cruciale nel processo di consolidamento del mercato francese delle telecomunicazioni.

Un’offerta da oltre 20 miliardi di euro

Il consorzio ha presentato una nuova offerta pari a 20,35 miliardi di euro (enterprise value), in aumento rispetto alla proposta precedente respinta da Altice nell’ottobre scorso.

La ripartizione dell’investimento evidenzia il ruolo dominante di Bouygues Telecom:

42% a Bouygues Telecom

31% a Free (Iliad)

27% a Orange

L’operazione riguarda la maggior parte degli asset di Altice France, ma esclude alcune partecipazioni e attività specifiche, tra cui infrastrutture e operazioni nei territori d’oltremare.

Tempistiche e iter autorizzativo

Altice ha concesso al consorzio un periodo di esclusiva fino al 15 maggio 2026 per definire i dettagli dell’accordo.

Prima della conclusione, saranno necessari diversi passaggi:

consultazione dei rappresentanti dei lavoratori

approvazione delle autorità competenti

verifica delle norme antitrust (controllo delle concentrazioni)

Non è quindi ancora certo che l’operazione venga finalizzata.

Come verrebbe divisa SFR

Il piano prevede una suddivisione articolata delle attività di SFR:

Segmento B2C (clienti privati): distribuito tra i tre operatori

Segmento B2B (aziende): assegnato a Bouygues Telecom

Infrastrutture e frequenze: condivise tra i tre gruppi

Rete mobile nelle aree meno dense: affidata a Bouygues Telecom

Questa spartizione ridisegnerebbe profondamente la struttura del mercato.

Verso un mercato a tre operatori

Se l’operazione andasse in porto, il numero di operatori mobili in Francia passerebbe da quattro a tre.

Secondo le aziende coinvolte, ciò comporterebbe diversi vantaggi:

maggiori investimenti nelle reti ad altissima velocità

rafforzamento della cybersicurezza

sviluppo di tecnologie emergenti come l’intelligenza artificiale

maggiore controllo su infrastrutture strategiche

Allo stesso tempo, il consorzio sostiene che verrebbe preservata una concorrenza efficace a beneficio dei consumatori.

Un esito ancora incerto

Nonostante l’avvio delle trattative esclusive, le parti hanno sottolineato che non esiste alcuna garanzia che l’operazione venga completata.

Il futuro di SFR e l’equilibrio del mercato telecom francese restano quindi ancora aperti.

Pagare mentre ci si muove. Il digitale e la mobilità italiana

Rubrica settimanale SosTech, frutto della collaborazione tra Key4biz e SosTariffe. Per consultare gli articoli precedenti, clicca qui..

Il mercato della mobilità in Italia vale decine di miliardi di euro e anche nel 2025 ha continuato a crescere, per quanto non tutti i comparti viaggino, è il caso di dirlo, alla stessa velocità. Questo almeno è quanto emerge dalla ricerca Il mercato della mobilità in Italia nel 2025: strumenti e canali di pagamento digitali condotta dagli Osservatori Innovative Payments e Travel Innovation del Politecnico di Milano con UnipolMove come partner principale. Lo studio analizza ogni anno l’evoluzione del mercato della mobilità nelle sue diverse componenti, con attenzione particolare ai canali di acquisto e agli strumenti di pagamento adottati dagli italiani.

Iniziamo da un costo particolarmente odiato dagli italiani: il pedaggio autostradale, seconda voce per peso economico dell’intero settore, che ha raggiunto i 9,9 miliardi di euro, con una crescita più contenuta rispetto al rimbalzo post-pandemia. Un andamento che è destinato a consolidarsi nei prossimi anni, anche per ragioni normative: il meccanismo di aggiornamento tariffario è sempre più legato agli investimenti effettivamente realizzati dai concessionari, il che dovrebbe limitare aumenti improvvisi, ma anche – è il rovescio della medaglia – rallentare la crescita del mercato.

Prima del pedaggio per dimensioni c’è poi il trasporto aereo, cresciuto del 5% con 230 milioni di passeggeri, trainati soprattutto dai voli internazionali; naturalmente, i recenti eventi geopolitici impatteranno non poco sul 2026, come sappiamo dalle notizie di ogni giorno sui quotidiani. Il trasporto ferroviario segna poi un +3%, con prezzi stabili e una domanda orientata in prevalenza al tempo libero; gli autobus a lungo raggio aumentano del 6%, un ritmo tra i più sostenuti dell’intero settore. Crescono anche i traghetti, anche se più lentamente rispetto agli anni precedenti, e prosegue il trend positivo dell’autonoleggio, legato soprattutto alla mobilità turistica e ai noleggi in prossimità degli aeroporti.

Il Trasporto Pubblico Locale – TPL, e cioè metropolitane, tram e autobus urbani – vale complessivamente 4,1 miliardi di euro. A sostenerlo in questi ultimi mesi sono stati gli aumenti tariffari introdotti in alcune città, oltre ai flussi turistici e alla domanda legata ai grandi eventi. A penalizzarlo, invece, è lo smart working, visto che la riduzione strutturale dei pendolari ha colpito in modo diretto gli abbonamenti mensili e annuali, spostando una parte degli utenti verso un utilizzo più occasionale del servizio. Il mercato dei taxi ha raggiunto 1,53 miliardi di euro, in un contesto in cui la domanda resta in parte insoddisfatta e potrebbe beneficiare di un ampliamento e dell’offerta e di una maggiore efficienza del settore. Per il 2026 le previsioni restano positive: i Giochi Olimpici Invernali di Milano Cortina hanno aumentato in modo cospicuo i flussi di passeggeri e la domanda di servizi di trasporto integrato nelle aree coinvolte.

Parcheggi e pedaggi: dove il digitale ha già vinto

Sul fronte della mobilità privata, i segnali più chiari arrivano dai parcheggi e dall’autostrada. La cosiddetta sosta in struttura, cioè i garage tradizionali vicino a stazioni e aeroporti, ha superato 1,3 miliardi di euro con una crescita del 7%, sostenuta dai flussi di passeggeri e turisti. Le strisce blu – i parcheggi a pagamento su strada che chiunque conosce per il fastidio di cercare monete in fondo alla borsa – hanno raggiunto i 795 milioni di euro con un più 2%. Qui la svolta digitale è evidente, visto che la quota di pagamenti non in contanti è passata dall’8% del 2019 al 41% del 2025, grazie alla diffusione delle app dedicate come EasyPark, MyCicero e Telepass e alla sostituzione progressiva dei vecchi parcometri con modelli dotati di POS. Un cambiamento che nei prossimi anni potrebbe accelerare ulteriormente, se le amministrazioni comunali decideranno di ridurre o eliminare le agevolazioni tariffarie per i veicoli elettrici e ibridi, riportando al pagamento una fascia di utenti che fino ad oggi è stata di fatto esentata.

Il telepedaggio, cioè quei dispositivi come Telepass che riconoscono il veicolo al casello e addebitano il costo automaticamente senza fermarsi, rappresenta oggi l’88% di tutto il transato nel settore: è il comparto più maturo dell’intera mobilità italiana, quello che ha completato prima degli altri la transizione verso il pagamento automatico e che funziona ormai da anni.

Sul fronte dei pagamenti in struttura e su strada, vale la pena ricordare che alcune piattaforme consentono oggi di gestire pedaggi, parcheggi e persino rifornimenti di carburante attraverso un unico account. È un modello che si chiama MaaS, Mobility as a Service, e che punta a unificare in una sola app la pianificazione e il pagamento di tutti gli spostamenti, dal parcheggio al treno. Siamo ancora in una fase iniziale, ma la direzione è quella.

Mobilità: Bus, metro e taxi, il digitale avanza (ma il contante resiste)

Nel trasporto urbano e nei taxi il quadro è più sfumato rispetto ai parcheggi e all’autostrada, ma la direzione sembra essere la stessa, in materia di digitalizzazione. I pagamenti digitali nel Trasporto Pubblico Locale sono cresciuti dall’11% del 2019 al 44% del 2025, una progressione non da poco in sei anni. A guidarla è stata soprattutto la diffusione del contactless e dei sistemi Tap&Go, grazie al quale si avvicina la carta di credito o lo smartphone al lettore al tornello o sull’autobus e il sistema addebita direttamente la tariffa corretta. Il sistema è già attivo da tempo in città come Milano, Roma, Napoli e Genova, ma la copertura sul territorio nazionale resta disomogenea e in molte città medie e piccole il biglietto cartaceo o la tessera ricaricabile restano, ancora, le uniche opzioni disponibili.

Nei taxi la quota di pagamenti digitali è salita dal 15% del 2019 al 39% del 2025. Un cambiamento tutt’altro che scontato, accelerato dalla pandemia e dalla pressione delle piattaforme come ItTaxi e Uber che per definizione richiedono il pagamento elettronico. Restano però ancora molte corse pagate in contanti, specie fuori dalle grandi città e tra gli utenti meno abituati agli strumenti digitali. Tutto questo ecosistema di app per pagare, navigare, prenotare e confrontare tariffe gira sullo smartphone: chi si muove molto in città conviene che verifichi di avere un piano dati adeguato. Sul comparatore di offerte mobili di SOStariffe.it è possibile confrontare in pochi minuti i piani tariffari disponibili per trovare quello più conveniente in base al proprio profilo di utilizzo di telefonia mobile.

Anche il canale online per acquistare biglietti TPL e prenotare corse taxi è in crescita, ma rimane distante dai livelli raggiunti dai trasporti a lungo raggio: treni, aerei e autobus a lunga percorrenza hanno ormai una penetrazione online tra il 72% e il 73%, mentre il TPL sconta la natura stessa degli acquisti. Un biglietto del treno si pianifica; un biglietto dell’autobus urbano quasi mai.

Sharing mobility: più noleggi, meno mezzi e operatori in fuga

La sharing mobility, termine che indica tutti i servizi di mobilità condivisa come biciclette, monopattini, scooter e auto a noleggio breve, attraversa una fase che i dati fanno sempre paradossale: la domanda cresce ma l’offerta si contrae. Nel 2024 si sono superati i 50 milioni di noleggi in Italia, con una previsione di 60 milioni per il 2025; nello stesso periodo, però, il numero di operatori attivi è sceso del 24% in tre anni e la flotta complessiva si è ridotta del 15%, arrivando a circa 96.000 veicoli. Sedici capoluoghi di provincia, tra cui Catanzaro, Reggio Calabria, Pesaro e Prato, sono usciti dalla mappa della mobilità condivisa. Il 90% dei noleggi si concentra in dieci città; le uniche cinque che offrono contemporaneamente auto, bici, scooter e monopattini in sharing sono Milano, Roma, Firenze, Bergamo e Torino.

Il comparto più in difficoltà è il car sharing, cioè le auto disponibili a noleggio breve senza conducente, prenotabili via app per pochi minuti o qualche ora, e che fino a qualche anno fa sembravano, per tutti, la mobilità del futuro. Le cose sono andate diversamente. Secondo i dati di Assosharing, ogni veicolo in flotta genera in media una perdita di circa 400 euro al mese tra costi assicurativi, manutenzione e danni da vandalismi. Le flotte di auto si sono ridotte del 17% nei primi mesi del 2025 e diversi operatori hanno abbandonato il mercato o ridimensionato la presenza.

La micromobilità, bici e scooter in sharing, mostra invece segnali più positivi: i monopattini restano il servizio più diffuso con circa il 50% dei noleggi totali, ma anche qui le nuove norme introdotte dalla legge 177 del novembre 2024, che ha reso obbligatori casco, targa e assicurazione, stanno creando problemi applicativi seri agli operatori.

Firenze ha già deciso: dal 1° aprile 2026 niente più monopattini in sharing in città, per la prima amministrazione italiana a fare questo passo. Il bike sharing vola invece in controtendenza, con un più 26% dal 2022, e Bologna è oggi la città italiana con più noleggi per abitante, dato significativo considerando che i monopattini non sono nemmeno presenti.

Smartphone, vendite in calo del 6% nel primo trimestre del 2026. Apple al top dei vendor

• Le spedizioni globali di smartphone sono diminuite del 6% su base annua nel primo trimestre del 2026, a causa della carenza di DRAM e NAND che ha interrotto le forniture e aumentato i costi per i produttori, mentre la fiducia dei consumatori è rimasta debole a causa delle tensioni in Medio Oriente.

• Apple ha guidato il primo trimestre per la prima volta con una quota di mercato del 21%, in crescita del 5% su base annua, trainata dalla forte domanda di iPhone 17, da una gestione proattiva della catena di approvvigionamento a fronte delle limitazioni di memoria e da prestazioni migliorate in Cina.

• Le vendite di Samsung sono diminuite del 6% su base annua nel primo trimestre del 2026, con una quota di mercato del 20%, a causa del ritardo nel lancio del Galaxy S26 e della debolezza del segmento entry-level.

• Oltre ai primi cinque marchi, HONOR, Google e Nothing sono cresciuti rispettivamente del 25%, 14% e 25% su base annua, grazie alla solidità del portafoglio prodotti, alla forte espansione e alla differenziazione di nicchia.

Il mercato globale degli smartphone resta sotto pressione nel primo trimestre del 2026, con vendite annue in flessione del 6%, a causa delle carenze di componenti di memoria DRAM e NAND e una domanda più debole, secondo i dati diffusi da Counterpoint.

Sebbene alcune regioni abbiano mostrato una relativa stabilità, il sentiment generale del mercato è rimasto cauto, poiché i produttori hanno adeguato le proprie strategie di prezzo e produzione, ricorrendo a ritardi nella consegna dei prodotti e a un minor numero di lanci, e i consumatori hanno ridotto gli acquisti non essenziali a causa delle tensioni in Medio Oriente. Allo stesso tempo, alcuni produttori hanno anticipato le spedizioni in previsione di aumenti dei prezzi dei componenti e di un’escalation dei costi logistici, compensando così un calo più consistente delle spedizioni.

Memorie per smartphone penalizzate dai data center

Commentando il mercato globale degli smartphone, l’analista senior Shilpi Jain ha detto: “Questo calo delle spedizioni è dovuto principalmente al fatto che i produttori di memorie hanno dato priorità ai data center per l’intelligenza artificiale rispetto all’elettronica di consumo, comprimendo i margini degli OEM e costringendoli a trasferire direttamente ai consumatori l’aumento dei costi dei componenti (BOM). Mentre l’offerta è rimasta limitata, l’aumento dei prezzi dell’energia, i maggiori costi logistici e l’incertezza economica causata dalle tensioni in Medio Oriente hanno mantenuto basso il sentiment dei consumatori verso i nuovi dispositivi, alimentando la domanda di dispositivi ricondizionati e pesando ulteriormente sulle spedizioni. La carenza di chip di memoria e l’aumento dei costi hanno colpito maggiormente i segmenti più sensibili al prezzo, come i dispositivi di fascia bassa e media, che sono i più esposti a tali pressioni sulla domanda e sull’offerta. Mentre i produttori di dispositivi premium come Apple sono rimasti relativamente resilienti a queste pressioni, i marchi cinesi, orientati ai volumi, hanno registrato cali più marcati, soprattutto nelle regioni sensibili al prezzo, contribuendo al calo complessivo delle spedizioni globali.”

Quota di mercato globale degli smartphone venduti ai primi 5 marchi (dati preliminari)

Fonte: Rapporto preliminare Market Monitor di Counterpoint Research (basato sulle vendite)

Note: OPPO include OnePlus e realme. Le percentuali totali potrebbero non sommare al 100% a causa degli arrotondamenti.

Apple al topo del ranking

Apple ha guidato il mercato globale degli smartphone per la prima volta nel primo trimestre, raggiungendo una quota di mercato del 21% e una crescita del 5% su base annua nel primo trimestre del 2026. Apple rimane il marchio più al riparo dalla crisi delle memorie grazie al suo posizionamento ultra-premium e alla catena di fornitura altamente integrata. La continua e forte domanda per la serie iPhone 17 e gli aggressivi programmi di permuta, insieme alla fidelizzazione dell’ecosistema, hanno guidato la crescita complessiva dei volumi nonostante un contesto macroeconomico più debole. Il marchio ha registrato una crescita notevolmente più forte in diversi mercati chiave dell’Asia-Pacifico, come Cina, India e Giappone, evidenziando la solida domanda di iPhone e le strategie efficaci in questi mercati ad alto potenziale.

Samsung, vendite in calo del 6%

Nel primo trimestre del 2026, le spedizioni di Samsung sono diminuite del 6% su base annua, mantenendo una quota di mercato del 20%, a causa delle difficoltà incontrate dal marchio per via della minore domanda nel segmento di mercato di massa e del ritardo nel lancio della serie S26. Tuttavia, l’iniziale slancio della serie S26 è rimasto forte, evidenziando una solida domanda per il nuovo hardware e le funzionalità AI integrate, con la variante Ultra che ha registrato il maggior successo. Per gestire le crescenti pressioni sui costi, Samsung ha ulteriormente riorganizzato il proprio portafoglio prodotti, semplificando le opzioni di fascia bassa e puntando sulle configurazioni di fascia alta, aumentando di fatto i prezzi di partenza e rafforzando al contempo il posizionamento premium dei suoi dispositivi.

Xiaomi in flessione del 19%

Xiaomi, pur mantenendo il terzo posto nel mercato globale con una quota del 12%, ha registrato il calo maggiore tra i primi cinque marchi, pari al 19% su base annua. Il marchio sta affrontando una forte pressione, poiché la sua elevata esposizione al segmento di fascia bassa, sensibile al prezzo, lo rende particolarmente vulnerabile all’aumento dei costi della memoria. Xiaomi sta quindi semplificando le proprie linee di prodotto e concentrandosi maggiormente sulle regioni chiave. Allo stesso tempo, sta registrando una crescita nel segmento premium, con la serie Xiaomi 17 che sta ottenendo buoni risultati in Cina.

(La quota di mercato di Xiaomi è stata rivista dal 13% al 12% e il calo su base annua è passato dal 13% al 19%).

OPPO e vivo

OPPO e vivo si sono aggiudicate rispettivamente il quarto e il quinto posto nel mercato nel primo trimestre del 2026 con quote di mercato dell’11% e dell’8%. Nonostante il lieve calo del 2% su base annua, vivo ha mantenuto la sua leadership di mercato in India, sfruttando la sua serie di fascia media per attrarre clienti con upgrade di alto valore, e ha mantenuto il suo slancio anche in Cina. Le spedizioni complessive di OPPO sono diminuite, ma il marchio ha registrato una forte performance nel segmento entry-level con la serie A5, mentre il suo top di gamma Find N5 è stato ben accolto dal mercato.

Le prospettive per il 2026 rimangono deboli, poiché la crisi della memoria potrebbe protrarsi fino alla fine del 2027. Si prevede che i produttori daranno priorità al rapporto qualità-prezzo rispetto al volume, agli aggiornamenti di configurazione, all’eliminazione dei modelli a basso margine e allo sfruttamento dei dispositivi ricondizionati per fidelizzare gli utenti con budget limitato. Con la premiumizzazione che si mantiene stabile ma i margini sotto pressione, i marchi si affideranno sempre più al software, all’espansione dell’ecosistema e ai servizi per la crescita nei prossimi trimestri.

Tim, prorogata al 15 ottobre la scadenza per la cessione di Sparkle

“TIM, nell’ambito della cessione di Sparkle, il cui perfezionamento è atteso per il secondo trimestre del 2026, comunica di aver firmato con Boost BidCo, veicolo controllato dal Ministero dell’Economia e delle Finanze (MEF) e partecipato da Retelit, un accordo che proroga al 15 ottobre 2026 la long-stop date per la chiusura dell’operazione”. Lo si legge in una nota odierna di Tim, che giunge tra l’altro all’indomani del via libera da parte della Commissione Ue all’acquisizione di Sparkle da parte del duo MEF-Retelit.

Cos’è la long-stop date

La long-stop date è la data limite finale prevista in un contratto (solitamente M&A o finanziamenti) entro la quale devono essere soddisfatte le condizioni sospensive, come approvazioni regolatorie o autorizzazioni degli azionisti. Se tali condizioni non vengono avverate entro questa data, le parti possono recedere dal contratto senza penali.

L’offerta per Sparkle

BidCo, la joint venture fra MEF e Retelit ha chiuso in accordo nell’aprile del 2025 per rilevare Sparkle, l’operatore che gestisce una rete Tier-1 che comprende un’infrastruttura di cavi sottomarini, per un valore di 700 milioni di euro.

Via libera della Commissione Ue all’operazione

Nel contempo, la Commissione Ue ha appena dato il disco verde sul suo registro delle transazioni all’operazione che potrebbe anche spianare la strada al previsto riacquisto di azioni proprie da 400 milioni di euro da parte di TIM: due precedenti richieste sono state ritirate a dicembre e gennaio. Tim prevede che l’accordo si concluda nel secondo trimestre del 2026, previa approvazione degli Stati Uniti. La notizia arriva solo poche settimane dopo che la stessa Tim è diventata oggetto di un’importante offerta pubblica di acquisto da 10,8 miliardi di euro da parte di Poste Italiane.

Sparkle, 600mila chilometri di cavi sottomarini

Sparkle gestisce oltre 600mila chilometri di cavi sottomarini che collegano paesi come Israele e gli Stati Uniti, un’infrastruttura che è considerata uno dei cardini della rete in fibra che facilita il flusso globale di dati, comprese le informazioni riservate.

In questo senso, la decisione di Roma di acquistare l’unità via cavo di TIM è in linea con l’approccio del governo Meloni, che ha cercato di assicurarsi il controllo su asset che considera di valore strategico.

Fondo Nazionale Connettività: al via il bando da 700 milioni per la banda ultralarga

Al via il bando da oltre 700 milioni di euro per il Fondo Nazionale per la Connettività – FNC. Invitalia, l’Agenzia nazionale per lo sviluppo, è implementing partner per la gestione del Fondo in attuazione della Decisione di esecuzione del Consiglio ECOFIN del 27 novembre 2025 e dell’accordo attuativo con il Dipartimento per la trasformazione digitale della Presidenza del Consiglio dei Ministri.

L’iniziativa, che punta a potenziare le infrastrutture di rete a banda ultralarga in Italia, rientra tra le misure previste dal Piano Nazionale di Ripresa e Resilienza (PNRR), specificamente all’interno della Missione 1 – Componente 2 – Investimento 7.

L’obiettivo del bando è incentivare gli investimenti privati nel settore delle telecomunicazioni, focalizzandosi sulla realizzazione di reti fisse ad alte prestazioni con capacità Gigabit.

“Con il Fondo Nazionale per la Connettività interveniamo su una situazione complessa che abbiamo ereditato dai precedenti esecutivi, caratterizzata da ritardi, frammentazione e risorse non pienamente valorizzate” ha detto il Sottosegretario all’innovazione tecnologica Alessio Butti. “Il Governo Meloni ha rimesso ordine, recuperando fondi e costruendo un modello efficace che destina oltre 700 milioni di euro dove il mercato non arriva, individuando Invitalia come ente attuatore. Negli ultimi tre anni abbiamo fatto passi da gigante per garantire connettività a cittadini e imprese, riducendo davvero i divari territoriali.”

Sette lotti geografici per circa 1,8 milioni di civici

L’intervento è articolato in 7 lotti geografici su scala nazionale ed è cruciale per superare il “fallimento di mercato” in diverse aree del Paese, garantendo che anche le zone meno servite possano accedere a una connettività di ultima generazione. I progetti dovranno garantire il collegamento del maggior numero possibile di civici, secondo i rispettivi progetti di investimento, selezionati all’interno di un perimetro complessivo di circa 1,8 milioni di indirizzi individuati attraverso le attività di mappatura svolte da Infratel Italia su incarico del Dipartimento per la trasformazione digitale.

Il bando prevede la concessione di contributi pubblici per il finanziamento di progetti di investimento finalizzati alla realizzazione di reti fisse ad alte prestazioni con capacità Gigabit.

Il contributo potrà coprire fino al 70% delle spese ammissibili.

Gli interventi dovranno garantire servizi di connettività con velocità attesa, nelle ore di picco del traffico, pari ad almeno:

1 Gbit/s in download

200 Mbit/s in upload

Possono partecipare operatori economici del settore, singolarmente o in forma associata, che presentino un progetto di investimento coerente con i requisiti tecnici ed economico-finanziari previsti dal bando.

Da qui nasce il ragionamento “a spanne” di un budget medio di circa mille euro per civico: 733 milioni divisi per 700mila civici. Tuttavia, il Piano non è un semplice “costo per civico”: prevede contributi proporzionali agli investimenti complessivi e, dove possibile, richiede di riutilizzare infrastrutture esistenti per ridurre duplicazioni di scavo.

In questo scenario, la domanda diventa inevitabile: mille euro per civico sono davvero sufficienti per colmare il gap nelle aree più difficili del Paese, quelle dove il costo marginale di scavo e posa è più alto?

Uno studio dell’AIIP (Associazione Italiana Internet Provider), che Key4biz ha potuto consultare, ha stimato – con una simulazione quanto più realistica possibile – il costo di copertura dei civici “sfibrati”, partendo da due regioni campione: Lombardia e Toscana.

Open Fiber, fibra ottica acceleratore di business. Gola: “Fondi pubblici per il take up”

Gola (Open Fiber): “Usare fondi pubblici per il take up”

La fibra ottica FTTH è un acceleratore di business soprattutto nelle aree bianche. E’ questo il messaggio dell’evento ‘Fibra ottica: il futuro del Made in Italy’ promosso oggi da Open Fiber nella propria sede di Roma, nell’ambito della Giornata Nazionale del Made in Italy. “Il Made in Italy ha bisogno di reti all’altezza della sua forza e della sua capacità di innovare. La fibra ottica è un fattore abilitante per la crescita delle imprese, per la modernizzazione dei processi produttivi e per uno sviluppo che sappia coniugare internazionalizzazione e radicamento nei territori. Open Fiber ha realizzato l’infrastruttura integralmente in fibra ottica più grande d’Italia, un asset a disposizione del Paese capace di accompagnare lo sviluppo del tessuto economico italiano”. Lo ha detto nel suo intervento GiuseppeGola, l’amministratore delegato di Open Fiber, aggiungendo che oggi il tema non è più la copertura, visto che il grosso della fase degli scavi è ormai superato, ma quello dell’adozione, il cosiddetto take up. E per questo si sta ragionando con il MIMIT “Per usare eventuali fondi pubblici per spingere l’adozione della fibra ottica dove è presente”.

Partecipanti

Al confronto hanno preso parte Giorgio Maria Tosi Beleffi, Dirigente dell’Ufficio di Gabinetto del Ministro delle Imprese e del Made in Italy responsabile delle aree Tlc e Nuove Tecnologie, Gennaro Ardolino, Chief Innovation Officer di Graded S.p.A., Stefano Moretti, Amministratore Delegato di Moretti Design, e Stefano Mapelli, Fondatore di SteBrik, che hanno portato esperienze e punti di vista diversi ma convergenti su un tema centrale: oggi la competitività del Made in Italy passa anche dalla qualità delle infrastrutture digitali.

Tosi-Beleffi (Mimit): “FTTH standard future proof della connettività”

“La connettività a banda ultra-larga rappresenta oggi un’infrastruttura strategica per la competitività del nostro sistema produttivo. Grazie al percorso avviato dal Governo e alle risorse del Pnrr, l’Italia si avvia a completare una rete in fibra tra le più avanzate in Europa, con l’obiettivo di connettere imprese, territori e filiere del Made in Italy. In un Paese che ha raggiunto il quarto posto a livello mondiale per quanto riguarda le esportazioni, la diffusione delle reti ultraveloci in fibra ottica è un fattore abilitante per rafforzare sia l’export che l’import, consentendo alle nostre Pmi di innovare, sviluppare canali digitali e competere sui mercati globali”, ha sottolineato Giorgio Maria Tosi Beleffi.

Anche l’attrattività del nostro paese all’estero è aumentata grazie alla rete, ai super computer e alle diverse strategie nazionali pubblicate negli ultimi tempi, ultima delle quali quella per il trasferimento tecnologico.

FTTH leva di business

Nel corso dell’incontro è emerso con chiarezza come la disponibilità di una rete FTTH non rappresenti più solo un’opportunità, ma una condizione fondamentale per consentire alle aziende di lavorare in modo più efficiente, gestire dati e processi complessi, rafforzare la presenza sui mercati internazionali e mantenere competitività anche partendo da contesti territoriali lontani dai grandi centri. La fibra è un moltiplicatore di crescita economica: basti pensare che ogni euro investito in fibra nelle aree bianche (quelle più remote dove gli investitori privati non hanno ritenuto conveniente investire e la fibra è stata portata da Open Fiber attraverso il Piano Bul del Governo), ha generato 4,4 euro di Pil (fonte: Deloitte).

Le testimonianze delle imprese intervenute hanno evidenziato proprio questo. Moretti Design, azienda fondata nel 1960 a Ripatransone (Ascoli Piceno) e specializzata nella progettazione e produzione di stufe e camini di design contemporaneo, ha raccontato come l’arrivo della fibra ottica attraverso il Piano Bul abbia reso possibile la digitalizzazione del ciclo produttivo senza spostare il cuore dell’attività dal territorio di origine. “Prima della fibra le nostre macchine non erano connesse con i nostri uffici e ciò creava diverse inefficienze, superate con l’avvento dell’FTTH”, ha detto l’ad Stefano Moretti.

FTTH, i vantaggi per l’internazionalizzazione

SteBrik, realtà con sede a Calco (Lecco) attiva nella progettazione creativa e nel commercio online di modelli esclusivi realizzati con mattoncini Lego originali, ha evidenziato quanto una connessione ultraveloce sia essenziale per il lavoro da remoto del team, per la gestione di file ad alta definizione e per il rapporto quotidiano con una clientela internazionale. “Grazie al project on demand e grazie alla fibra ottica sono possibili tutti gli scambi di file di grandissime dimensioni e tutte le call internazionali necessarie per il nostro business”, ha detto il Ceo Stefano Mapelli.

Graded, azienda attiva da oltre sessant’anni nel settore dell’energia e dell’efficienza energetica, ha infine sottolineato come la rete in fibra consenta di coordinare dal quartier generale di Napoli attività distribuite in Italia e all’estero, garantendo formazione continua e assistenza in tempo reale al personale operativo sugli impianti. “La fibra è stata la leva principale per l’internazionalizzazione delle nostre attività”, ha detto Gennaro Ardolino, Chief Innovation Officer di Graded S.p.A.

Da Washington a Bruxelles, le strategie per il controllo dell’AI

Rubrica settimanale SosTech, frutto della collaborazione tra Key4biz e SosTariffe. Per consultare gli articoli precedenti, clicca qui..

Chi governa l’AI? E soprattutto, chi non può farlo? In Italia non se n’è parlato troppo, ma il 4 marzo 2026, nella Indian Treaty Room della Casa Bianca, i vertici di Amazon, Google, Meta, Microsoft, OpenAI, Oracle e xAI hanno firmato il Ratepayer Protection Pledge,cioè un impegno formale a coprire i costi energetici dei propri data center senza riversarli sulle bollette dei consumatori americani.

Il tutto è avvenuto circa una settimana dopo il primo attacco degli Stati Uniti e di Israele contro l’Iran, e prima che gli effetti del conflitto cominciassero a farsi sentire sui consumi (per chi cerca offerte ancora convenienti per gas ed elettricità, il comparatore di SOSTariffe.it aiuta a non perdersi in un mercato sempre più agitato).

L’amministrazione Trump ha presentato l’accordo come una risposta al malcontento bipartisan che si è diffuso in tutto il Paese a causa dell’impennata dei consumi elettrici legata alla corsa all’intelligenza artificiale: i data center, com’è noto, consumano enormi quantità di energia, e molte comunità locali – dai sobborghi della Virginia settentrionale alle aree rurali del Tennessee – hanno già sperimentato gli effetti di questa domanda in rapidissima crescita sotto forma di tariffe più alte e infrastrutture ormai sovraccariche.

Secondo il testo stipulato e comunicato dalla Casa Bianca, le aziende firmatarie dovranno «costruire, acquistare o procurarsi» autonomamente l’elettricità necessaria, attraverso la stipula di tariffe separate con le utility e facendosi carico dei costi di adeguamento della rete. Se sul piano comunicativo l’evento è stato efficace, e salutato da qualcuno come un primo paletto messo allo strapotere dei giganti dell’intelligenza artificiale, a un livello più pratico le perplessità degli esperti non sono mancato. L’accordo, per prima cosa, è volontario e non esecutivo, e la regolamentazione delle tariffe elettriche è materia di competenza statale e locale, un’area in cui il governo federale, di fatto, ha margini di intervento assai limitati. Insomma: il rischia è che siano belle parole e poco altro (non sarebbe nemmeno la prima volta, in ambito AI).

Washington contro gli Stati

Il nodo della regolamentazione dell’AI negli Stati Uniti riguarda infatti non solo i consumi energetici ma l’intero impianto normativo che riguarda un settore la cui espansione, come sappiamo, sembra non conoscere sosta. Da oltre tre anni il governo federale, nelle sue varie incarnazioni, ha prodotto ordini esecutivi, linee guida e framework di ogni tipo, nessuno dei quali è diventato una legge vera e propria. Nel frattempo numerosi Stati hanno cercato di colmare il vuoto con esiti molto diversi.

La California, ad esempio, ha emanato un ordine esecutivo che obbliga le aziende AI che lavorano con enti pubblici a rispettare standard di sicurezza e privacy; New York ha approvato una legge sull’obbligo di segnalazione degli incidenti AI; l’Illinois ha introdotto requisiti di trasparenza per l’uso dell’AI nelle assunzioni.

La pressione della Casa Bianca sugli Stati dell’Unione sembra però andare in senso opposto, visto che l’amministrazione si è dichiarata «categoricamente contraria» a una proposta di legge dello Utah che avrebbe obbligato i developer AI a pubblicare piani di sicurezza e protezione dei minori, di fatto bloccandola. In Florida, lo Stato dove il governatore DeSantis che aveva promosso un proprio AI Bill of Rights, la Camera dei Rappresentanti ha sabotato il provvedimento per non contrariare Trump.

A marzo 2026, la Casa Bianca ha diffuso un framework legislativo nazionale che chiede al Congresso di prevedere la supremazia federale sulle leggi statali in materia di AI. Sul fronte opposto, oltre cinquanta parlamentari repubblicani di vari Stati hanno scritto al Presidente per chiedere di non ostacolare la legislazione locale. Al momento, la legge-quadro sull’AI non è legge operativa e la sua approvazione al Congresso resta ancora incerta.

L’Europa rallenta (ma non su tutto)

In Europa il percorso sembra essere diverso, anche se il risultato non è granché più rassicurante. L’AI Act europeo è entrato in vigore nel 2024, ma è evidente che molte delle sue disposizioni più rilevanti siano state ritardate o ammorbidite fino a essere quasi innocue prima ancora di essere applicate.

Pochi giorni fa, il Parlamento europeo ha adottato con 569 voti favorevoli e 45 contrari una posizione sul cosiddetto «DigitalOmnibus», che modifica il regolamento precedentemente adottato. Le scadenze per i sistemi di AI ad alto rischio (per capirci, quelli che operano in settori come biometria, infrastrutture critiche, occupazione, istruzione, forze dell’ordine e gestione delle frontiere) sono state spostate al 2 dicembre 2027, mentre per i sistemi regolati da normative settoriali specifiche, come i dispositivi medici, la data è ancora più avanti, il 2 agosto 2028.

La motivazione ufficiale è che gli standard tecnici e gli strumenti di supporto necessari alle aziende per l’implementazione non sarebbero ancora pronti, ma in tanti hanno segnalato che il rinvio rischia di lasciare una parte enorme del mercato fuori dalla portata del regolamento nel momento in cui i sistemi sono già ampiamente diffusi.

Non tutto, però, va nella direzione del rallentamento: il Parlamento ha approvato il divieto dei cosiddetti nudifier, le applicazioni che generano immagini sessualmente esplicite di persone reali identificabili senza il loro consenso. Si tratta di una delle prime proibizioni esplicite di una categoria specifica di prodotti AI a livello europeo, il cui campo di applicazione e le date di entrata in vigore saranno definiti nel negoziato con il Consiglio.

Un quadro globale ancora provvisorio

Il quadro complessivo dipinto da queste ultime settimane di attività legislativa, insomma, è quello di un mondo che prova a regolare una tecnologia che ha già preso forme difficili da contenere. Negli Stati Uniti l’amministrazione federale frena gli Stati ma non produce norme vincolanti, mentre in Europa il regolamento più ambizioso del mondo viene limato e rinviato prima di entrare a regime.

In entrambi i casi, la velocità di sviluppo dell’AI è sempre un passo avanti (se non di più) a quella dei processi normativi, e le pressioni economiche e geopolitiche (in primo luogo la competizione con la Cina, la corsa ai data center, i timori sulle bollette acuiti dalle crisi internazionali) continuano a fare da contraltare alle istanze di trasparenza e protezione dei cittadini. Le leggi sul controllo dell’AI sono ancora un cantiere aperto, ma la tecnologia non aspetta.

Spettro radio, la GSMA promuove il DNA e spinge per rinnovi automatici nella Ue “No nuovi entranti” (Report)

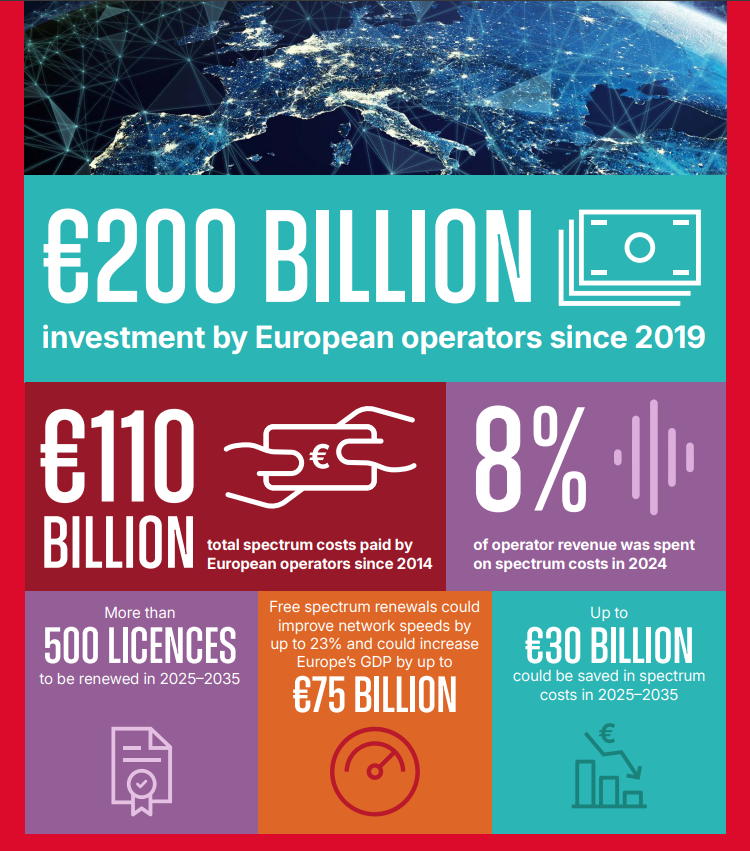

Le proposte di riforma sulla gestione dello spettro radio contenute nel Digtal Networks Act (DNA) possono migliorare la certezza nel momento in cui più di 500 licenze d’uso scadranno nel prossimo decennio, dando agli operatori più fiducia e certezza per investire nel futuro digitale dell’Europa. E’ questo il messaggio che emerge dall’ultimo report della GSMA “Spectrum pricing and renewal in Europe” (scarica il PDF) che tratta appunto delle proposte del DNA in materia di frequenze radio.

Tuttavia, il periodo di transizione proposto lascerebbe oltre il 50% delle licenze in scadenza al di fuori dell’ambito di applicazione dei principi di rinnovo automatico, prolungando l’incertezza e compromettendo l’efficacia della riforma, aggiunge l’associazione.

Il commento al DNA

In un post, Manuel R. Marti Director, Spectrum Policy, Europe della GSMA riflette sulle opportunità offerte dal DNA per la gestione dello spettro in Europa.

Quarantaquattro anni fa, l’Europa si unì per sviluppare la prima rete cellulare digitale standardizzata al mondo, in seguito nota come GSM. Da allora molto è cambiato e ora l’attenzione è rivolta all’estensione del 5G, al soddisfacimento della crescente domanda di dati e al supporto di nuovi servizi digitali.

La connettività mobile è alla base delle ambizioni digitali dell’Europa e gli investimenti cresceranno laddove la regolamentazione sarà favorevole. La proposta DNA dimostra una certa comprensione di questo aspetto nelle sue misure relative allo spettro, che includono:

• Licenze di spettro a tempo indeterminato e rinnovi automatici

• Strategie e piani d’azione a lungo termine per la gestione dello spettro

• Una metodologia comune di determinazione dei prezzi dello spettro, incentrata sugli investimenti

• Revisione anticipata da parte della Commissione europea delle assegnazioni e dei rinnovi

• Maggiore enfasi sulla condivisione dello spettro

Oggi, l’UE è in ritardo rispetto ai leader globali nel 5G di alta qualità (standalone), il che limita la sua competitività digitale. Le ragioni sono molteplici, tra cui condizioni di assegnazione dello spettro frammentate, aste mal progettate e costose e brevi durate delle licenze, che fanno lievitare i costi dello spettro e limitano la diffusione. Licenze a tempo indeterminato, rinnovi automatici e pianificazione a lungo termine favoriscono una diffusione della rete più prevedibile in tutti gli Stati membri.

Le riforme proposte nel DNA possono migliorare la certezza in un momento in cui oltre 500 licenze scadranno nel prossimo decennio, dando agli operatori la fiducia necessaria per investire nel futuro digitale dell’Europa. Tuttavia, il periodo di transizione proposto lascerebbe oltre il 50% delle licenze in scadenza al di fuori dell’ambito di applicazione dei principi di rinnovo automatico, prolungando l’incertezza e compromettendo l’efficacia della riforma. L’applicazione delle regole fin dal primo giorno di attuazione garantirebbe che i benefici si manifestino senza indugio.

Rinnovi automatici dello spettro, i vantaggi secondo la GSMA

I rinnovi automatici a basso costo potrebbero aumentare la velocità di rete fino al 23% e generare fino a 75 miliardi di euro di PIL europeo entro il 2035. Una maggiore certezza nel DNA rafforza anche il mercato secondario, consentendo lo scambio di spettro a condizioni commerciali e promuovendo un uso efficiente, la concorrenza e l’innovazione.

Negli ultimi 10 anni prezzi dello spettro triplicati, ma i ricavi per Mhz sono dimezzati

Negli ultimi dieci anni, i prezzi dello spettro sono triplicati, mentre i ricavi per MHz si sono dimezzati in Europa, spesso a causa di fattori non di mercato. Riconoscendo l’onere degli elevati costi dello spettro e il rischio di cronici sottoinvestimenti, il DNA adotta un approccio che privilegia gli investimenti in materia di licenze e assegnazioni.

Un approccio tariffario più coerente, unitamente alla raccomandazione della Commissione su una metodologia di prezzo comune e alla priorità data alla realizzazione della rete e agli impegni di qualità rispetto alle tariffe, potrebbe contribuire ad allineare gli incentivi con gli investimenti a lungo termine. Potrebbe inoltre garantire che i quadri tariffari rimangano sostenibili senza compromettere la sovranità nazionale.

Vantaggi anche per servizi terrestri e satellitari

La proposta del DNA di standardizzare le condizioni di licenza e gli obiettivi di assegnazione in tutta l’UE può favorire una diffusione più coerente e tempestiva delle reti avanzate negli Stati membri.

Le proposte prevedono una procedura obbligatoria per lo spettro del mercato unico europeo, in sostituzione della revisione tra pari volontaria. Questo cambiamento dovrebbe promuovere la cooperazione senza centralizzare l’autorità, consentendo agli Stati membri di mantenere la gestione a livello nazionale. Trovare questo equilibrio garantirà che le decisioni sullo spettro riflettano le esigenze locali degli Stati membri. Queste modifiche potrebbero anche consentire l’assegnazione e l’autorizzazione dello spettro a livello europeo per i servizi terrestri e satellitari.

Obbligo di condivisione dello spettro se sottoutilizzato

Il DNA esamina anche la condivisione dello spettro e la rende obbligatoria qualora sia sottoutilizzato. Prende inoltre in considerazione la condivisione dello spettro tramite una “banca dati dinamica” dello spettro a livello europeo. Sebbene la condivisione possa promuovere una maggiore efficienza dello spettro, esiste il rischio che possa ledere i diritti dei titolari di licenze primarie e occorre un’attenta gestione per proteggere questi utenti dalle interferenze.

La proposta di un’autorizzazione armonizzata e centralizzata delle reti satellitari e dello spettro può contribuire a ridurre la frammentazione e a semplificare la regolamentazione satellitare. Le disposizioni includono salvaguardie per proteggere le reti mobili dalle interferenze causate dalla connettività satellitare D2D, aspetto fondamentale in quanto gli Stati membri stanno valutando l’autorizzazione dei servizi D2D.

La strada da percorrere

L’Europa ha una nuova opportunità per dimostrare la leadership che ha esercitato nell’era GSM, migliorando la gestione dello spettro. Mentre il DNA avanza nell’iter legislativo, i responsabili politici dovrebbero adoperarsi per preservare e, ove possibile, rafforzare le proposte relative allo spettro, passando da licenze a tempo indeterminato a strutture tariffarie più prevedibili. In questo modo si contribuirà a realizzare la connettività, l’innovazione e la competitività richieste dalle ambizioni digitali dell’Europa.

Le raccomandazioni ai policy maker sullo spettro

Questo studio ha dimostrato che nei prossimi 10 anni in Europa sono previsti oltre 500 rinnovi di licenze per lo spettro, offrendo così alle autorità di regolamentazione l’opportunità di allentare la pressione finanziaria sugli operatori e di stimolare maggiori investimenti nel settore. Ciò consentirà ai Paesi di raggiungere più facilmente gli obiettivi del Decennio Digitale e permetterà a consumatori e imprese di accedere a reti mobili paragonabili a quelle delle principali regioni 5G, tra cui l’Asia-Pacifico, i Paesi del CCG, la Grande Cina e il Nord America. Le evidenze empiriche hanno chiaramente dimostrato che gli elevati costi dello spettro riducono la capacità degli operatori di investire nelle proprie reti, con conseguente riduzione della copertura e della qualità della rete. Applicando queste evidenze in Europa, dove i costi dello spettro rappresentano attualmente l’8% dei ricavi ricorrenti degli operatori, le autorità di regolamentazione hanno l’opportunità di ridurre i costi dello spettro nei prossimi 10 anni e potenzialmente sbloccare 24 miliardi di euro di nuovi investimenti, che potrebbero migliorare la qualità della rete fino al 23% e generare ulteriori 75 miliardi di euro di PIL.

Le raccomandazioni della GSMA ai policy makers

Alla luce di queste evidenze, si possono trarre diverse implicazioni politiche. In particolare, le autorità di regolamentazione europee dovrebbero prendere in considerazione le seguenti azioni:

• Dare priorità al miglioramento della certezza e degli incentivi agli investimenti nelle valutazioni di rinnovo. Le autorità di regolamentazione dovrebbero garantire che i rinnovi dello spettro creino le condizioni affinché il settore investa nelle reti, assicurando la certezza e la redditività a lungo termine delle operazioni.

• Semplificare e ottimizzare il processo di rinnovo applicando proroghe amministrative. Sebbene le aste ben progettate rappresentino uno strumento importante per assegnare lo spettro quando la domanda è superiore all’offerta, in particolare per le nuove bande, le bande esistenti sono già state assegnate attraverso un processo competitivo. Un’ulteriore asta creerebbe incertezza,

che può essere evitata tramite un rinnovo amministrativo,

e qualsiasi modifica alla distribuzione ottimale

delle bande esistenti può essere ottenuta tramite la compravendita dello spettro.

• Rinnovare automaticamente le licenze a tempo indeterminato. Una durata indeterminata offre agli operatori la certezza normativa di investire nell’espansione della rete e nella modernizzazione delle bande esistenti, eliminando il rischio che le loro disponibilità di spettro cambino in modo significativo, e consente inoltre di ammortizzare gli investimenti relativi allo spettro su un periodo di tempo più lungo, quando la vita utile dell’asset è superiore alla durata della licenza.

Come minimo, le licenze dovrebbero avere una durata di almeno 40 anni. Per garantire che lo spettro venga assegnato agli utenti più efficienti nel tempo, le autorità di regolamentazione dovrebbero agevolare la compravendita e il leasing dello spettro, che sarebbero incentivati dall’implementazione di licenze a tempo indeterminato.

• Non riservare spettro a un nuovo operatore o per un uso localizzato. Le autorità di regolamentazione dovrebbero essere molto caute nell’utilizzare i rinnovi (e le aste di nuove bande) per promuovere un nuovo operatore nel mercato della telefonia mobile. L’esperienza passata dell’Europa ha evidenziato il rischio che un nuovo operatore non sia sostenibile a lungo termine, unitamente alla probabilità di gonfiare artificialmente i costi dello spettro (riducendo così gli investimenti). Allo stesso modo, riservare spettro per uso locale non ha dimostrato di produrre benefici in termini di digitalizzazione aziendale, ma ha ridotto la qualità delle reti mobili pubbliche. A meno che le autorità di regolamentazione non siano in grado di produrre nuove e solide prove del contrario, dovrebbero evitare di riservare o assegnare spettro nelle bande IMT. Le riserve di spettro ridurrebbero artificialmente lo spettro disponibile per le reti mobili, aumentando quindi i prezzi dello spettro nelle aste, riducendo l’efficienza delle implementazioni di rete e compromettendone la copertura e la qualità.

• Rinnovare le licenze con largo anticipo rispetto alla data di scadenza. È importante che le autorità di regolamentazione forniscano agli operatori una certezza normativa a lungo termine per i rinnovi delle licenze.

Senza questa chiarezza, sussiste il rischio che gli operatori perdano l’accesso a parte del loro spettro esistente.

Ciò richiederebbe una significativa riconfigurazione delle reti e potrebbe comportare una perdita di clienti e di ricavi, con conseguenti ripercussioni sugli incentivi agli investimenti.

Inoltre, se esiste il rischio che un operatore debba pagare un prezzo elevato per il rinnovo dello spettro (o in un’asta), dovrà accantonare fondi che potrebbero essere investiti nella rete. Considerato che il 2030 rappresenta un punto chiave entro il quale la Commissione europea spera di raggiungere gli obiettivi del Decennio digitale, nonché la data in cui si prevede l’inizio delle implementazioni del 6G, qualsiasi incertezza relativa al rinnovo delle licenze nel periodo 2025-2035 potrebbe comportare un ulteriore arretramento dell’Europa rispetto ai paesi che hanno garantito agli operatori una certezza a lungo termine in materia di spettro.

• Collaborare con il settore della telefonia mobile per definire obiettivi di connettività ben precisi e raggiungibili laddove necessario.

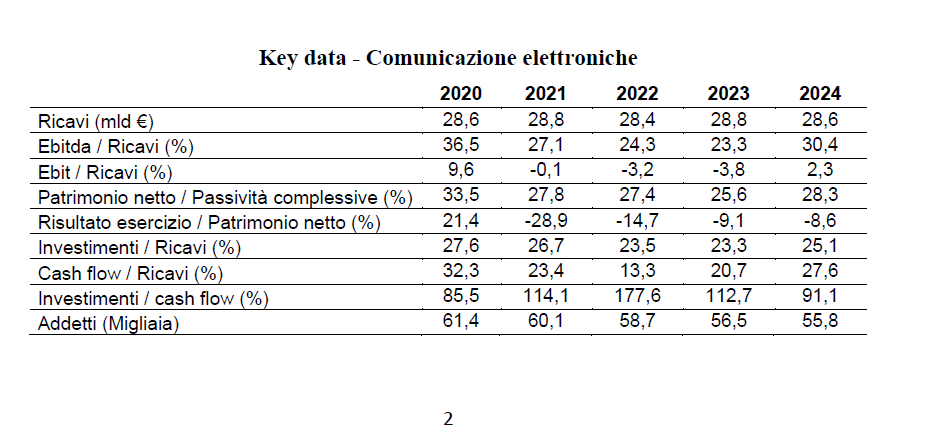

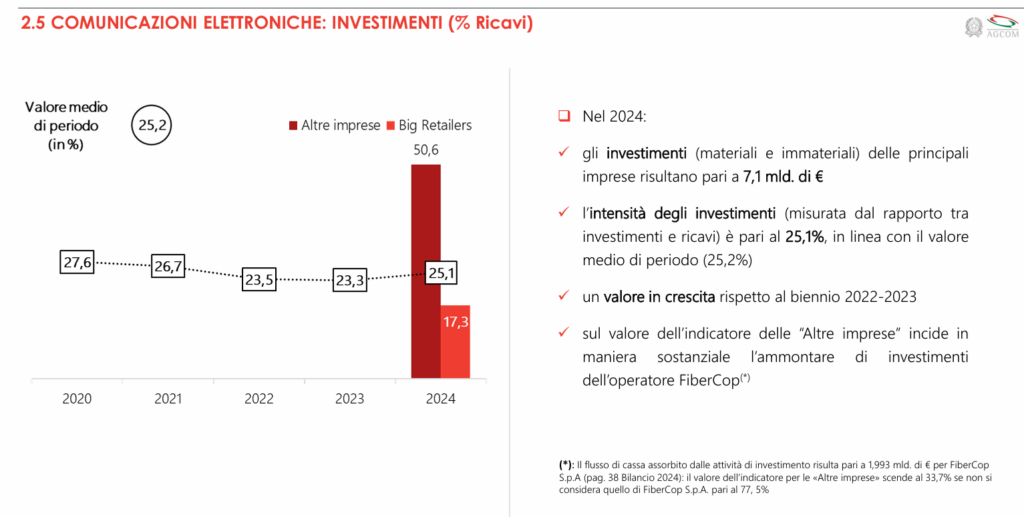

Tlc, ricavi e investimenti stabili dal 2020 ma calano i dipendenti

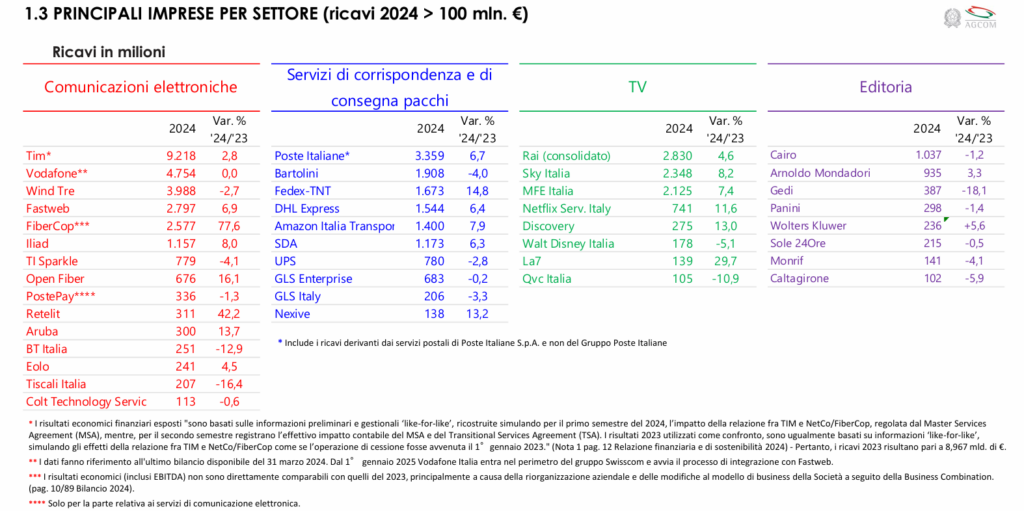

Ricavi nel settore delle telecomunicazioni elettroniche pressoché stabili nel periodo 2020-2024, a quota 28,6 miliardi nel 2024, in lieve contrazione dello 0,6% sul 2023. I prinicpali operatori (Tim WindTre, iliad, Fastweb e Vodafone) generano i tre quarti delle risorse complessive. E’ quanto emerge dal Focus Bilanci pubblicato dall’Agcom, secondo cui nel 2024 gli investimenti sono stimati in 7,1 miliardi di euro, pari al 25,1% dei ricavi totali.

Sul fronte occupazionale, dipendenti in calo di 5.600 unità nel 2024 rispetto al 2020. Nel 2024 si sono persi 800 posti di lavoro, con una contrazione pari all’1,4%.

Si tratta di un calo meno marcato degli anni precedenti e secondo il report si va verso una stabilizzazione.

Mentre Fibercop rappresenta circa il 72% degli addetti (poco meno di 20mila) le imprese che più assumono nel 2024 sono iliad (121 addetti), Digi Italy (118 addetti) e Fastweb (113 addetti).

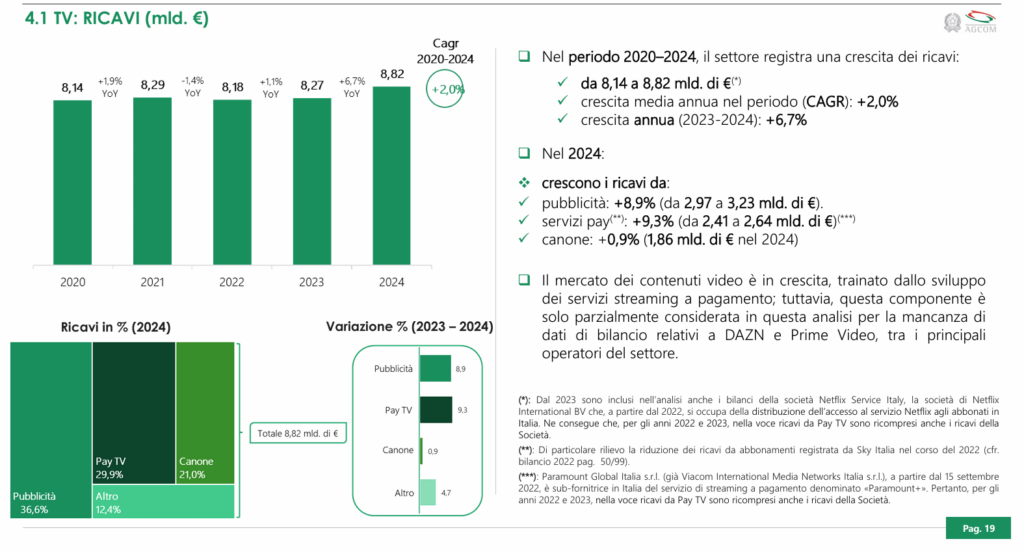

Settore Media

Per quanto riguarda il settore Media, i ricavi registrati nel 2024 dalle principali imprese analizzate – 20 quelle presenti nell’analisi – hanno raggiunto gli 8,82 miliardi di euro, in crescita sia rispetto al 2020 (+8,4%), quando ammontavano a 8,14 miliardi di euro, sia su base annua (+6,7%). In media, nel periodo considerato, i ricavi hanno registrato una crescita annua di circa il 2%.

Le dinamiche risultano tuttavia differenziate tra le diverse tipologie di ricavo: più in dettaglio, nell’ultimo anno, risultano in ripresa i ricavi da pubblicità (+8,9%) e quelli da servizi pay TV (+9,3%), mentre il canone Rai resta sostanzialmente stabile (+0,9%).