USA: inizia la stretta creditizia sui mutui. Crisi finanziaria in arrivo?

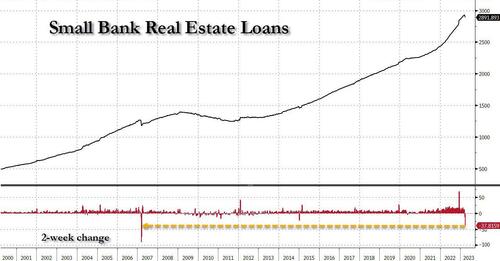

Le banche USA, soprattutto le piccole, stanno effettuando una silenziosa stretta creditizia che presto potrebbe porre dei problemi non indifferenti, tali da far ricordare i tempi di New Century Financial , Bear Sterns e Lehman. Il calo maggiore tra i piccoli prestiti bancari nell’ultima settimana è stato quello dei prestiti immobiliari, pari a 18,7 miliardi di dollari, in continuità con il calo di 19,2 miliardi di dollari della settimana precedente. Combinando le due settimane si nota un crollo di 37,8 miliardi di dollari nei prestiti immobiliari nella seconda metà di marzo. Il calo maggiore dal 2007. L’inversione nel grafico di Zerohedge sembra piccola, ma, attenzione, è solo un eventuale inizio.

Bloomberg nel fine settimana ha scritto che “quasi 1.500 miliardi di dollari di debito immobiliare commerciale degli Stati Uniti devono essere rimborsati entro la fine del 2025. La grande domanda che si pongono i mutuatari è: chi concederà loro un prestito?“. Perché il calo viene ad essere tanto più pericoloso quanto maggiore è il volume di prestiti che dovrà essere rinnovato in futuro.

Bloomberg cita una recente nota di Morgan Stanley dal titolo “Scaling Maturity Walls” in cui gli strateghi del credito della banca scrivono che “i rischi di rifinanziamento sono in primo piano” per i proprietari di immobili, dagli edifici per uffici ai negozi e ai magazzini, aggiungendo che “il muro delle scadenze qui è caricato in anticipo. Così come i rischi associati“.

Osservando i grafici sottostanti, James Egan di Morgan Stanley scrive che “nel 2023 è prevista la scadenza di circa 400-450 miliardi di dollari di prestiti CRE (Commercial real estate, immobili commerciali). Si tratta di una cifra pari a quella del 2022, ed entrambi gli anni sono i più consistenti mai registrati (“Exhibit 12”). Da lì in poi non sarà più facile, poiché le scadenze aumenteranno ogni anno fino al 2027, superando i 550 miliardi di dollari“. E “mentre i muri di scadenze di altre classi di attività potrebbero non essere molto anticipati, il problema degli immobili commerciali si sta verificando proprio ora“.

Nel frattempo non solo è aumentata l’avversione al rischio da parte degli istituti di credito, cosa che sarebbe ovvia, ma c’è anche proprio un problema di risorse: le piccole banche sono quelle che hanno visto il taglio maggiore nei depositi dopo il fallimento di SVB e Signature Bank, ma le piccole banche erano proprio quelle più impegnate nel settore immobiliare e dei CRE.

Senza i principali finanziatori, chi rifinanzierà i crediti sugli immobili commerciali? Chi correrà a salvataggio dei mutui CRE, delle relative obbligazioni collateralizzate e dei derivati? Mi sa che presto avremo la risposta, e potrebbe non piacerci.

![]()

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

https://scenarieconomici.it/usa-inizia-la-stretta-creditizia-sui-mutui-crisi-finanziaria-in-arrivo/