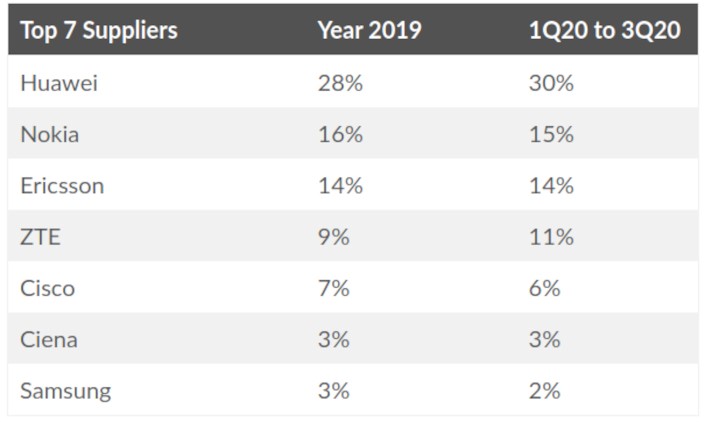

I fornitori cinesi di apparecchiature 5G Huawei e ZTE hanno aumentato le loro quote di mercato nei primi nove mesi del 2020, nonostante le sanzioni americane. Lo rende noto la società di analisi californiana Dell’Oro, secondo cui il market share globale di Huawei è passato dal 28% del 2019 al 30% dei primi nove mesi del 2020, mentre ZTE, che nel 2019 aveva una quota di mercato del 9%, nel 2020 ha visto la sua quota crescere fino all’11%.

Nello stesso periodo, secondo Dell’Oro, Nokia è passata dal 16% al 15% mentre Ericsson non ha perso né guadagnato ed è rimasta ferma al 14%.

Mercato cinese trainante

A trainare la crescita dei vendor cinesi sarebbe in primo luogo il mercato domestico. La Cina è il paese principe delle reti 5G, ma della crescita cinese stanno godendo anche Ericsson e Nokia.

Secondo le ultime stime disponibili, la Cina punta ad avere 800mila torri 5G e 50mila small cells entro fine anno, per offrire accesso mobile 5g a 200 milioni di persone, circa un settimo della popolazione del paese.

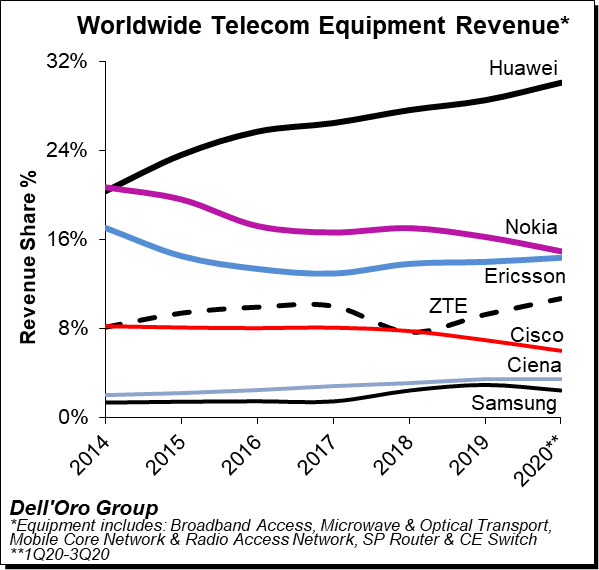

Le stime di Dell’Oro prendono in considerazione il mercato delle apparecchiature di telecomunicazioni nella sua interezza – broadband access, microonde e trasporto ottico, mobile core & radio access network, SP router e carrier ethernet switch — ed evidenziano che c’è stata una crescita complessiva annua del 9% nel terzo trimestre e del 5% nei primi nove mesi del 2020.

Classifica invariata

Secondo Dell’Oro, la classifica dei ricavi è rimasta invariata fra il 2019 e i primi tre trimestri del 2020 con Huawei, Nokia, Ericsson, ZTE, Cisco, Ciena e Samsung ai primi sette posti della top ten con un fatturato complessivo dell’80%. “Dopo il calo del 4% su base annua durante il primo trimestre di quest’anno, le tendenze positive che hanno caratterizzato il secondo trimestre si sono estese al terzo trimestre, sostenute da una forte crescita nel trasporto ottico e da più segmenti wireless tra cui 5G RAN, 5G Core e backhaul mobile a microonde.I segmenti tecnologici che sono stati influenzati in modo più significativo da COVID-19 e i blocchi durante il 1Q20 hanno continuato a stabilizzarsi nel trimestre”, sostiene la società di analisi.

Stime preliminari

Stime preliminari indicano che l’aumento dei ricavi dell’infrastruttura mobile e del trasporto ottico ha compensato il calo degli investimenti nel trasporto a microonde e nei router SP e negli switch Ethernet del vettore per i primi tre trimestri del 2020.

“Il mercato complessivo delle apparecchiature per le telecomunicazioni ha continuato a sembrare scollegato dall’economia sottostante. Mentre la transizione in corso dal 4G al 5G sta contribuendo a compensare gli investimenti ridotti nei mercati della banda larga mobile nei mercati più lenti nel processo di adozione, attribuiamo questa disconnessione anche alla crescente importanza della connettività e la natura di questa recessione è diversa rispetto ad altre recessioni migliorando la visibilità per gli operatori”, prosegue la nota di Dell’Oro.

“Con investimenti in Cina che superano il mercato complessivo, stimiamo che Huawei e ZTE abbiano guadagnato nel complesso circa tre punti percentuali di quota di fatturato tra il 2019 e i primi tre trimestri del 2020, rappresentando insieme oltre il 40% del mercato globale delle apparecchiature per le telecomunicazioni – chiude la nota – Il team di analisti Dell’Oro non ha apportato modifiche sostanziali alle prospettive generali e prevede che il mercato totale delle apparecchiature di telecomunicazione avanzerà del 5%-6% nel 2020 e del 3%-4% nel 2021. Si prevede che i ricavi totali delle apparecchiature di telecomunicazione si avvicineranno a una somma complessiva compresa fra 90 miliardi e 95 miliardi di dollari nel 2021”.

L’importanza del marcato cinese

Tutto ciò serve a ricordare la vastità e l’importanza del mercato cinese delle telecomunicazioni. Secondo il China Daily, il trend non cambierà nel 2021. Per Wu Hequan, un accademico dell’Accademia cinese di ingegneria, la Cina costruirà oltre un milione di stazioni base 5G l’anno prossimo, portando il totale complessivo a 1,7 milioni entro la fine dell’anno.

“Con l’accelerazione della costruzione delle reti 5G, il costo di costruzione di ciascuna stazione base 5G diminuirà – ha detto Wu – Anche se gli operatori di telecomunicazioni cinesi stanziano la stessa quantità di investimenti 5G nel 2022 di quest’anno, potranno costruire molte più stazioni base 5G l’anno prossimo rispetto a quest’anno. Credo che gli operatori di telecomunicazioni cinesi costruiranno più di un milione di stazioni base 5G l’anno prossimo, anche se gli obiettivi di costruzione specifici dovranno attendere gli annunci ufficiali degli operatori”.

In Europa le cose vanno diversamente, in attesa che la Ue adotti una politica standard univoca sui fornitori cinesi. Nel frattempo, la Germania non li ha esclusi a priori, diversamente da quanto avvenuto in Francia e Regno Unito.

5G, fornitori cinesi in crescita nel 2020 nonostante le sanzioni Usa