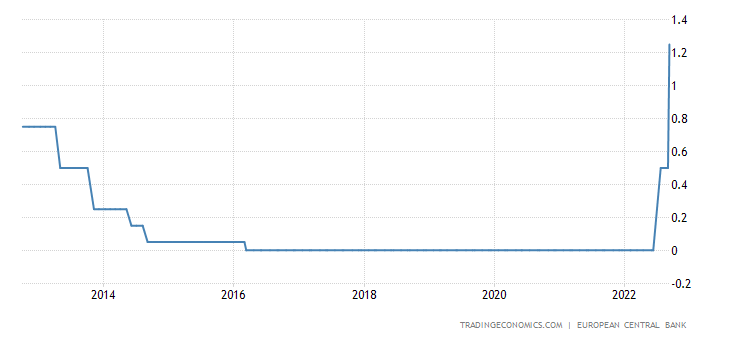

Alla fine tanto tuonò che piovve, e la BCE ha aumentato il proprio tasso di interesse dello 0,75% (75 punti base) portandolo in positivo per la prima volta dal 2016 e compiendo il maggior balzo in alto nei 20 anni della propria storia. Non essendo abbastanza la spinta depressiva la BCE ha anche affermato che “le future decisioni del Consiglio direttivo sui tassi di policy continueranno a dipendere dai dati e seguiranno un approccio da riunione a riunione” aggiungendo un tocco di incertezza che fa sempre male. La stessa BCE ha descritto la mossa odierna come un “passo importante” che anticipa la transizione verso una politica più neutrale e ha dichiarato che, in seguito all’aumento del tasso sui depositi al di sopra dello zero, “il sistema a due livelli per la remunerazione delle riserve in eccesso non è più necessario” e “il Consiglio direttivo ha quindi deciso oggi di sospendere il sistema a due livelli azzerando il moltiplicatore”. Una decisione ovvia, dato che non c’è più remunerazione negativa. ecco il grafico degli interessi:

E poiché il rialzo odierno è misero se paragonato alla corsa dell’inflazione europea, che è quasi a due cifre, la banca centrale ha dichiarato – non una ma due volte – che prevede di aumentare ulteriormente i tassi di interesse nel corso delle prossime riunioni “perché l’inflazione rimane troppo alta e probabilmente rimarrà al di sopra dell’obiettivo per un periodo prolungato” e “per smorzare la domanda e proteggersi dal rischio di un persistente spostamento verso l’alto delle aspettative di inflazione”.

Il linguaggio su ciò che la BCE farà nelle prossime riunioni è cambiato. In precedenza, si diceva che “la normalizzazione dei tassi di interesse sarà appropriata”. Ora ci sono maggiori dettagli sulle ragioni per cui sono previsti altri rialzi: “Il Consiglio direttivo prevede di aumentare ulteriormente i tassi di interesse per smorzare la domanda e per difendersi dal rischio di un persistente spostamento verso l’alto delle aspettative di inflazione”.

Da notare anche che non ci sono novità sullo Strumento di protezione della trasmissione. È ancora lì per “contrastare dinamiche di mercato ingiustificate e disordinate”. Un bel modo per non dire nulla e lasciare che i paesi vadano, ciascuno per la propria strada, a schiantarsi allegramente.

Dopo un rimbalzo nella prima metà del 2022, i dati recenti indicano un sostanziale rallentamento della crescita economica dell’area dell’euro, che dovrebbe ristagnare nel corso dell’anno e nel primo trimestre del 2023. I prezzi molto elevati dell’energia stanno riducendo il potere d’acquisto dei redditi delle persone e, sebbene le strozzature dell’offerta si stiano attenuando, continuano a limitare l’attività economica. Inoltre, l’avversa situazione geopolitica, in particolare l’aggressione ingiustificata della Russia all’Ucraina, sta pesando sulla fiducia di imprese e consumatori. Queste prospettive si riflettono nelle ultime proiezioni del personale sulla crescita economica, che sono state riviste al ribasso per il resto dell’anno in corso e per tutto il 2023. Ora si prevede una crescita dell’economia del 3,1% nel 2022, dello 0,9% nel 2023 e dell’1,9% nel 2024. Con questa decisione dei tassi la BCE manda direttamente in depressione i paesi europei, il tutto per contenere i consumi. Vogliamo dare un suggerimento alla Lagarde: i morti non consumano nulla, anzi fertilizzano.

Inoltre vorremmo far presente un piccolo punto: si parla sempre dell’Italia, ma la Francia ha un debito privato sul PIL del 300%

Con quello pubblico arriviamo tranquillamente al 400%. l’Italia , al confronto , arriva a solo il 330% (180+150). Il debito privato è anche più sensibile all’andamento dei tassi. I Paesi Bassi hanno un debito totale all’incirca pari all’Italia, ma con una forte prevalenza di quello privato. Cosa succederà ai sistema bancario appena i detentori di debiti a tasso variabile inizieranno a non far fronte al mix devastante bollette – rate del mutuo? Ah, mistero…

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.